借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

原則として、親の借金について、子どもに返済義務(支払い責任)はありません。

しかし、例外として次のようなケースでは、子どもに返済義務が生じます。

返済義務が生じるケース

1. 子どもが親の保証人・連帯保証人になっている

2. 子どもの名義で親が借金をしていた

3. 親が亡くなり、子どもが遺産相続をした

なお、借金を含め親の財産については、相続放棄することができます。

この記事では、親の借金について子どもに返済義務が生じるケースや、肩代わりを回避する方法などについて、詳しく解説します。

親の借金をどう解決すべきか、判断に迷う場合は当事務所にご相談ください。現状を踏まえて、解決方法をアドバイスいたします。ご相談は24時間365日、無料で受け付けています。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

原則的には、子どもに親の借金の返済義務はありません。

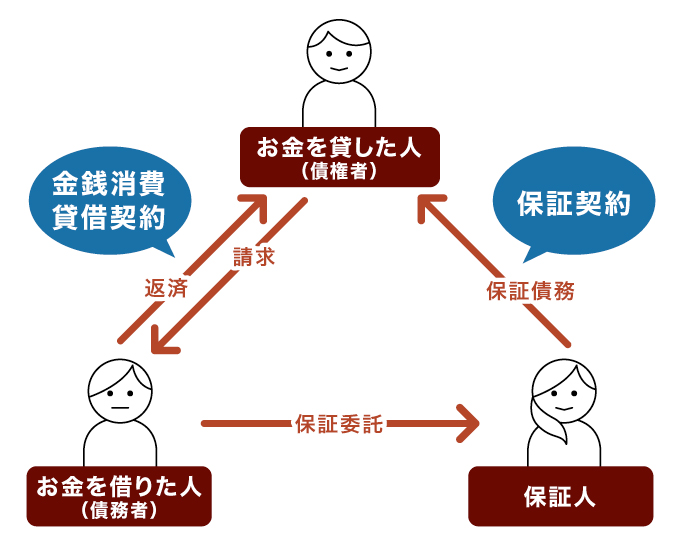

借金とは、お金を貸した人(債権者)とお金を借りた人(債務者)が結んだ契約です。

そのため、子どもが親の借金の保証人・連帯保証人になっているといった例外を除いて、子どもが親の借金を返済する必要はありません。

それでは、子どもが親の借金を返済しなくてはいけない「例外」について、詳しく解説します。

子どもに返済義務が生じるケース

1. 子どもが親の保証人・連帯保証人になっている

2. 子どもの名義で親が借金をしていた

3. 親が亡くなり、子どもが遺産相続をした

子どもが親の借金の保証人・連帯保証人になっている場合は、親が返済できなくなった時にその返済義務を負うことになります。

しかし、連帯保証人は保証人と比べ、より責任が重いといえるでしょう。

| 保証人 | 連帯保証人 | |

|---|---|---|

| 催告の抗弁権 | あり | なし |

| 検索の抗弁権 | あり | なし |

| 分別の利益 | あり | なし |

親が子どもの名義で借金をした場合は、法律的に返済の義務を負うのは子どもです。

子どもが親に名義を貸した場合はもちろん、親が子どもの実印を使って契約をした場合でも、親が子どもの代理として契約をした(表見代理)とみなされることがあります。

これは、親子関係があることに加え、他人に預けないはずの実印を用いて契約をしていることから、代理での契約が成立しする可能性があるのです。

ただし、保管場所を親に秘密にしておいた子どもの実印を親が勝手に持ち出して借金の契約をした場合は、子どもに返済義務は生じません(無権代理)。

しかし、無権代理であることを証明するために裁判になることもあります。

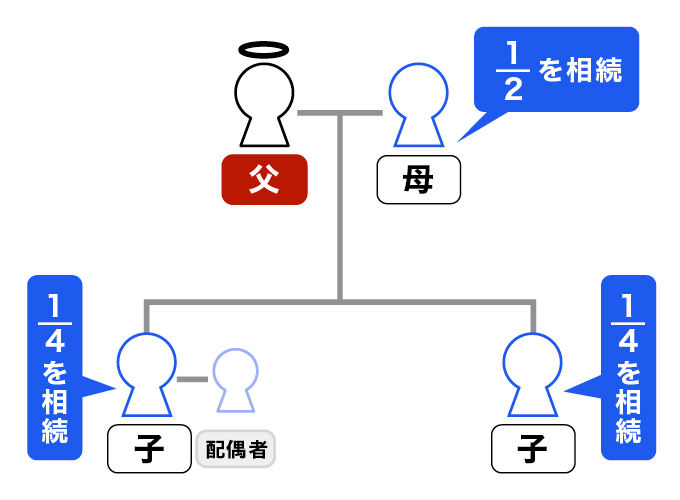

親の遺産を相続する場合は、プラスの財産とマイナスの財産の両方を引き継ぐのが原則です。

つまり、親の借金は法定相続分に従って子どもに相続されて、子どもが返済義務を負うことになります。

法定相続分とは、親が亡くなった場合、その財産を相続できる割合のことです(民法第900条)。

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

(引用元:民法 | e-Gov法令検索)

もし、「特定の相続人がすべての遺産を相続する」という遺産分割協議を行って「自分は遺産を相続しない」という立場になったとしても、債権者に対しての効力はないので借金は相続しなければいけません。

また、親が離婚して別居していた場合でも、同様に相続しなければいけません。

住宅ローンが残っている場合、原則的には相続の対象となりますが、ほとんどの場合、親が団体信用生命保険(団信)に加入していると思われます。

この場合、親が亡くなった時点で残債が帳消しとなるので、子どもが返済義務を負うことはありません。

親の死後、遺産相続をすると、親の借金の返済義務も負うことになります。

しかし、解決方法がないわけではありません。以下のいずれかの方法をとることで、返済義務を回避できます。

両者の違いについて、「相続放棄」がすべての財産の相続を放棄する方法であるのに対し、「限定承認」は一部の財産について相続を受け入れる(承認する)方法となります。

もし、親の借金総額を超えるプラスの財産(親名義の住宅など)があれば、限定承認を選択してもよいでしょう。

なお、相続放棄、限定承認を検討する際は、次の点に注意する必要があります。

相続放棄・限定承認を検討する際の注意点

不明点があれば、事前に弁護士・司法書士に相談するようにしましょう。

相続放棄(限定承認)で、親の借金の返済義務は回避できますが、なるべく親の存命中に借金を解決したいと思われる方も多いでしょう。

親に返済能力があれば、親自身に返済してもらうのが一番です。しかし、定年や病気などの理由で、現在収入がなく、返済が難しい場合も考えられます。

その場合に解決手段として検討できるのは、債務整理です。

債務整理は、債権者との交渉や裁判所への申立てによって、借金の減額または返済義務の免除に応じてもらう方法です。

債務整理はおもに次の3つの方法があり、借金の総額や収入などの条件によって、取るべき方法は異なります。

債務整理の種類

個人再生と自己破産については、子どもが保証人・連帯保証人になっている場合、手続きを行うと子どもが一括請求を受けることになるため、注意が必要です。

債務整理については、下記記事で詳しく解説しています。

債務整理ができるのは、原則として債務者本人のみです。

つまり、親の借金は親自身に債務整理してもらう必要があるということです。

債務整理は、借り入れの際の契約(貸金契約)を変更する行為にあたります。契約内容の変更は原則として、契約を締結した当事者(債務者本人)以外はできません。

また、債務整理は弁護士・司法書士などに依頼することが一般的ですが、依頼自体も債務者本人が行う必要があります。

債務者本人以外の第三者が契約できてしまうと、弁護士が第三者の指示にしたがって活動したときに、債務者本人に不利益が生じる可能性があるためです。

解決手段だとわかっていても、親が債務整理したがらないケースもあるでしょう。

おもな理由として、債務整理のデメリットによる影響を気にしていることが考えられます。

そのようなとき、子どもにできることは、親に対し債務整理の影響について正しい知識を伝えること。そして、債務整理すべきかどうか、適切に判断できる状況をつくることです。

債務整理は、信用情報機関に事故情報が登録される(いわゆる「ブラックリストに載る」状態)など、いくつかのデメリットがあります。

ただし、対処法次第では、デメリットを最小限に抑えることもできます。

以下は、債務整理のデメリットと、その対処法の一例です。

上記のようなことを伝えることで、債務整理すべきか、判断しやすくなるでしょう。

不明点があれば、弁護士・司法書士事務所の無料相談窓口に問い合わせて、確認することをおすすめします。

債務整理のデメリットおよび対処法については、下記記事で詳しく解説しています。

親にどのぐらいの借金があるのかを前もって把握できれば、対応方法を考えることができるでしょう。

親の借金を確認する方法について、以下のケース別に解説します。

親が存命の場合、原則的に子どもが親の借金の有無を確認する方法はないといえます。

なぜかというと、金融業者や信用情報機関は本人以外からの取引情報の照会には応じていないからです。

貸金業法第21条1項5号でも「債務者の借入れに関する事実その他債務者等の私生活に関する事実を債務者等以外の者に明らかにすること」をしてはならないと定められています。

ただし、親が認知症などにより判断能力に著しい低下が見られる場合は、成年後見制度を利用して、親の代わりに財産管理をすることが可能になります。

亡くなった親に借金が残っているかどうかを調べるには、次のような方法があります。

1. 信用情報機関に照会する

2. 身の周りの書類や銀行口座の取引履歴を確認する

3. 不動産がある場合は、登記事項証明書を確認する

信用情報機関には、クレジットカードやローンなどの契約内容や借入・返済の情報が登録されています。

日本には3つの信用情報機関がありますが、それぞれの機関に信用情報の開示請求をすれば、信用情報を確認できます。

申込方法はスマートフォンのアプリや郵送、サポートダイヤル、メールなど、信用情報機関によって異なります。

親が残した書類の中に、金銭消費貸借契約書などの契約書が保管されているかもしれません。

また債権者から届いた郵便物や、銀行口座の取引履歴から借金のことがわかることもあります。

書類や郵便物、通帳などを確認してみましょう。

親名義の不動産がある場合は、登記事項証明書を確認するといいでしょう。

抵当権や根抵当権、質権が設定されていれば、借金が残っているかもしれません。

しかし、これら3つの方法でも、親が保証人・連帯保証人になっているかどうかまではわかりません。

親が保証人・連帯保証人になっていた場合は、その返済義務を負う可能性がありますので、できれば健在のうちに直接聞いてみるなどして確認するのがよいでしょう。

もし、親の借金の返済を求められた場合、どうすればいいのでしょうか。

以下のケース別に解説します。

悪質な債権者の場合、「扶養義務があるから」と親の借金を肩代わりするよう求めてくることも考えられます。

しかし、親の借金に対して子どもに法的な責任はないので、債権者の要求に応じる必要はありません。

貸金業法では「債務者等以外の者に対し、債務者等に代わって債務を弁済することを要求すること」は禁止行為とされています(貸金業法第21条1項7号)。

このことからも、「親が亡くなった場合」と同様、以下の対応をとるとよいでしょう。

親が亡くなり遺産を相続した場合は、自分の借金として返済しなければいけません。

しかし、相続放棄をした場合は、債権者からの請求に応じる必要はありません。

これらの手続きをとったのにもかかわらず、債権者からの請求が続く場合には、債権者が消費者金融など貸金業者の場合は、金融庁の貸金業相談・紛争解決センターなどに苦情を申し入れましょう。

もし債権者が個人の場合は、自分に支払義務がないことを説明し、これ以上請求しないよう申し入れます。

それでも催促が続く場合は、法的措置も視野に入れて弁護士・司法書士に相談しましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。