借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

FXは、基本的に手元のお金で取引をしていれば、たとえ損失は出たとしても、借金を抱えることはありません。

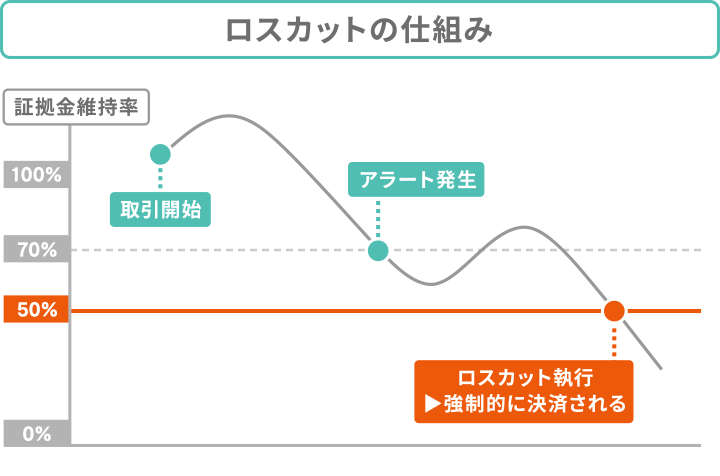

これは「ロスカット」といって、一定以上の損失が発生したとき、自己資金以上の損失を防ぐために強制的に決済を行う仕組みがあるためです。

FXで借金が膨らむおもな理由としては、このロスカットを避けるために、消費者金融などから借金をしてまで運用をしてしまうことが挙げられます。

もしも、自身で返済できないレベルまで借金が増えてしまった場合は、弁護士や司法書士に相談をして、債務整理を検討した方がよいでしょう。

当事務所では、何度でもご相談は無料です。借金総額や収入などをふまえて、最適な解決方法をご提案いたします。

この記事では、FXの借金の解決方法や借金が膨らんでしまう理由、実際にFXで借金をした方の体験談などを具体的に解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

FXで抱えた借金が膨れ上がって、自力で返済できなくなってしまった場合は、債務整理を検討することをおすすめします。

債務整理とは、債権者(お金を貸した側)との和解交渉、または裁判所への申立てによって、借金の減額・免除を目指す方法です。

おもな債務整理方法としては以下の3つが挙げられます。

借金総額や収入、保有財産などによって選ぶべき方法は異なります。

債務整理の種類

債務整理の方法の違いについては、下記記事で詳しく解説しています。

任意整理・個人再生であれば、借金の理由を問われないため、借金の理由がFXであっても債務整理を行うことは可能です。

特に利用者が多いのは「任意整理」です。

任意整理は将来利息のカットを目指すため、利息が増えやすい消費者金融やクレジットカードによる借金においては効果的といえます。

さらに、裁判所を介さず債権者と直接交渉をするので、周囲にバレにくいという性質があります。

FXなどの理由で借金をしていることを、家族に知られずに済む可能性もあるのです。

現在、一定の収入があり、借金の元金を3〜5年で分割返済できる見込みがある人は、任意整理を検討すべきでしょう。

個人再生は、任意整理を行っても返済しきれない高額な借金がある場合に向いています。

任意整理と個人再生の違いについて詳しくは、以下の記事を参考にしてください。

上記で説明した手続きのうち「自己破産」は、借金の理由がFXの場合、免責(借金の支払いが免除されること)されない可能性があるため、注意が必要です。

FXによる借金は、破産法252条第1項に定められた免責不許可事由に該当するためです。

おもな免責不許可事由

ただし、免責不許可事由があっても、債務者(お金を借りた人)の事情を考慮し、裁判官の裁量によって免責されるケースもあります。これを、裁量免責といいます。

もしFXの借金で債務整理を検討している場合には、弁護士や司法書士へ相談することをおすすめします。

任意整理の場合、債権者(お金を貸した側)との交渉によって減額を目指すため、法律の知識が豊富な専門家であれば、有利な条件で和解できる可能性があります。

個人再生や自己破産においても、裁判所への申立てに必要な書類の収集や申立ての手続きなどをすべて任せられます。

特に自己破産の場合には、先述した裁量免責を認めてもらうためのアドバイスもしてもらえます。

当社では相談は全て無料となっていますので、債務整理を検討している場合にはぜひお気軽にお問い合わせください。

弁護士や司法書士に依頼をすると、その後、借金に関する金融業者とのやりとりは弁護士を通じて行われるため、債務整理期間中は取り立てが止まる点もメリットです。

債務整理が完了するまでは実質的に返済を止められますので、手持ちの資金にも余裕ができることでしょう。

FXは、基本的には余剰金の範囲で運用を行っていれば、生活を脅かすほどの借金を抱えることはありません。

しかし、次のような状況にある場合は、借金が膨らんでしまう可能性があります。

FXで借金が膨らんでしまう理由

以下で、具体的に解説します。

FXで借金が増えるおもな理由のひとつに、ロスカット(損失確定)を回避するためにお金を費やしていることが挙げられます。

冒頭で述べたように、FXでは一定以上の損失が発生した時点で、ロスカットによる損失の確定を行います。

ただし、基本的にはロスカットの前段階で「マージンコール」という証拠金の不足通知が行われるため、その時点で証拠金を追加すれば、ロスカットを回避できるのです。

ロスカットを恐れて常に追加入金を行うことが常態化すると、資金不足に陥りかねません。

追加証拠金を用意するために、消費者金融や銀行から借り入れるようになってしまい、借金がかさんでしまう仕組みです。

ロスカットは、損失のさらなる拡大を防ぎ、投資家の資産を守るために行われるものです。

追加証拠金を入金することで、ポジションを持ち続けることができるものの、損失が拡大するリスクを負うことにもなるため、慎重に判断しましょう。

先述のとおりFXにはロスカットがあるため、基本的には借金を抱えることはありません。

ただし、急激な価格変動が起こったり、取引ができない土日に為替レートの下落があった場合には、ロスカットが間に合わず、大きな損失となってしまうケースもあります。

為替相場の急変動の例としては、2015年1月のスイスフランショックが挙げられます。

実際、スイスフランショックでは、短期間で相場が急激に変動したため、強制ロスカットが間に合わないケースが多かったといわれています。

高いレバレッジの取引ほど、ロスカットが間に合わない場合の損失が大きくなるため、証拠金がマイナスとなることも。

マイナスとなった証拠金は証券会社に対する借金となりますので、追加で入金をし補填する必要があります。

もしこの追加証拠金(追証)が膨れ上がってしまい支払えない場合には、先述した債務整理など、解決方法を考えなければなりません。

など、FXによって生活に支障が出てしまっている場合には、依存症に陥っている可能性があります。

FXは、本質的には偶然によって利益・報酬を得ることを目的とした「射幸行為」です。

そのため、ギャンブル等依存症のように、「運用をやめたくてもやめられない」という状態に陥りやすいことも認識しておく必要があります。

もし、ご自身がギャンブル依存症ではないかと感じた場合には、以下のような専門機関に一度相談してみることをおすすめします。

以下の機関では、専門の相談員、もしくはギャンブル依存症から回復したメンバーが在籍しており、依存症からの回復に向けてアドバイスを受けることができます。

相談方法について詳しくは、各機関の公式サイトをご確認ください。

ギャンブル等依存症の可能性がある方は、債務整理による借金の解決とあわせて、依存症からの回復を目指すことが大切です。

ここでは、実際にFXが原因で借金を抱えた方の体験談を紹介します。

掲載している体験談について

| 借入総額 | 500万円 |

|---|---|

| 解決方法 | 家族に肩代わりしてもらった |

「短期間で利益を出せる」と知人から聞いたのが、FXを始めたきっかけでした。

運用を始めてすぐに利益が出たので、徐々にロット数を増やしていったのですが、ある時点から損失の方が大きくなってしまいました。

しかし、どうしてもロスカットしたくなかったので、証拠金のために消費者金融から借金をしました。

当時は、損益が気になってしまって、昼夜問わず何度もチャートを見るような生活をしていました。

自分でもコントロールできないような状態だったので、一種のギャンブル等依存症だったのかもしれません。

結局、借金を繰り返した結果、自分では返済できない額まで膨らんでしまったので、家族に相談して肩代わりしてもらうことに。

その後も、しばらく依存症に近い状態ではあったのですが、家族に協力をしてもらい、夜間は極力スマホを触らないようにしたりして、徐々に元の生活に戻れるようにしました。

| 借入総額 | 800万円(FX・ショッピング・奨学金等合計) |

|---|---|

| 解決方法 | 自己破産をした |

仕事で精神的に疲れてしまい、無茶なお金の使い方をして、消費者金融などから借入を繰り返していました。

段々返済が苦しくなり、「もうこれしかない」と思いFXに手を出し始めました。

最初の方は調子がよく、お金を稼げていたのですが、途中から運用が苦しくなり始め、最終的に返済できないほどの損失を出してしまいました。

いよいよ返済ができなくなってしまったため、法テラスに相談をし、自己破産をすることにしました。

自己破産手続きの開始から終了までは8ヶ月程度で、その間は弁護士の先生に通帳や借入先の一覧をまとめた資料を渡し、手続きを進めてもらいました。

費用は合計で40万円程度かかりましたが、手元の20万円程度のお金があり、足りない分は月々5,000円程度の分割で無理なく支払うことができました。

現在は借金もすべてなくなり、日々節約しながら生活しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。