借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

「任意整理」は、債権者と交渉して将来利息をカットする借金の減額方法です。

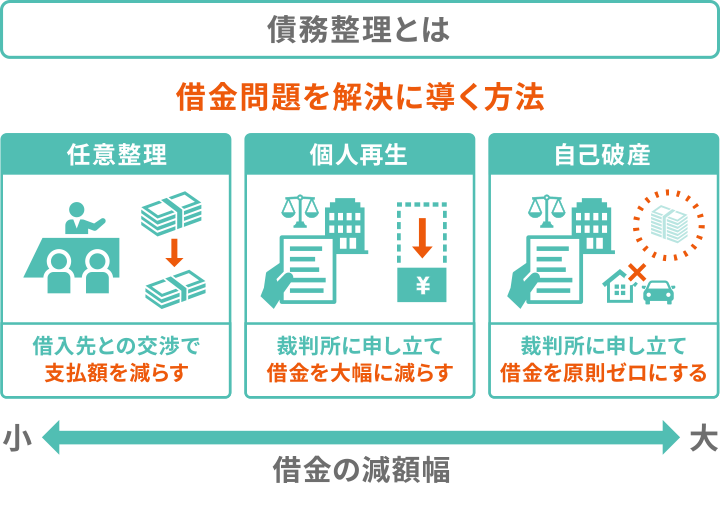

一方で債務整理は、「任意整理」「個人再生」「自己破産」を総称した手続き(または交渉)のことを指します。

響きはよく似ていますが、両者は別の言葉です。

しかし、債務整理のうち、任意整理が最も広く利用されているため、ほぼ同じ意味で使われることもあります。

任意整理には他の債務整理(個人再生・自己破産)と比べ、「周囲にバレにくい」「費用や手間が比較的少ない」などのメリットがあります。

毎月の返済が苦しく、任意整理を検討している場合には、当事務所の無料相談窓口へお問い合わせください。

また任意整理以外でも、お客様のご要望・ご状況に合わせた解決方法もご提案します。

無理に債務整理のみを勧めることはございませんので、安心してご利用ください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理・債務整理の違いとは、債務整理が借金を減額する方法の総称であるのに対し、任意整理はその借金を減額する方法の一種というものです。

簡単にいえば、「任意整理は債務整理の一種」ということです。

債務整理には大きく3つの種類があり、借金の状況に応じて使い分けられます。

借金を減らしたい場合は「債務整理をすべきかどうか」をまず検討したうえで、債務整理をするなら「どの債務整理をやるか」の二段階に分けて考える必要があります。

任意整理は債務整理の一種ですが、実は似た意味で使われることもあります。

それは、債務整理を実施する人のうち約75%もの割合で任意整理が利用されているためです。

過半数を超えて利用されているため、任意整理と債務整理はほぼ似た意味で使われることが多いのです。

ここからは、その任意整理について簡単に解説していきます。

任意整理は、交渉で借金の支払額を軽くできるため、債務整理の中でも多くの人に利用されている方法です。

任意整理のメリット・デメリットは以下の通りです。

任意整理は「裁判所への申し立て」が必要ない分、短期で費用も比較的安く、周囲にバレずに終えることも期待できます。

一方で、任意整理は借金の元金までは減額できないため、借金額が大きすぎる場合には他の債務整理を検討した方が良いでしょう。

任意整理のメリット・デメリットについては、以下の記事で詳しく解説しております。

ここからは、任意整理が向いている人・向いていない人の具体的な例をみていきましょう。

任意整理が向いている人は、「安定した収入があり、返済する意思がある」人です。

これは、任意整理後の返済をきちんとできるかどうかが、任意整理の成功可否に大きく関わるためです。

そのため、あらかじめ任意整理後の毎月の返済額の目安を知っておくと良いでしょう。

任意整理後の毎月の返済額の目安は、「借金の元金(+遅延損害金)を60で割った額」です。

任意整理後の返済額の目安例

例)借金残高125万円、遅延損害金1万円の場合

125万円+1万円=126万円

126万円÷60(回)=2万1,000円

→毎月2万1,000円以上の支払いができれば、任意整理で解決可能なことが多い

60で割るのは、任意整理では残りの借金を60回(5年)払いに分割して返済できる場合が多いためです。

この目安に対して返済できるかどうか計算してみると良いでしょう。

任意整理が向いていない人は「借金が多すぎる」「返済の意志がない」「生活保護を受給している」「借金に担保がついている」のいずれかに当てはまる人です。

以下で詳しくみていきましょう。

借金額が収入に対して大きすぎる場合には、そもそも任意整理による和解が成立しない可能性があります。

具体的には、任意整理後の残債を3〜5年以内に完済できる目処が立たないほど借金が多いケースです。

今までに1回も返済していないと「もともと返すつもりがなく、計画的に借りたのでは?」と、悪質な借り入れとして見なされるリスクがあります。

すると、交渉には応じてもらえなくなり、任意整理ができない可能性が高くなります。

生活保護を受給していると、基本的に任意整理はできません。

生活保護費の用途はおもに生活費や医療費に限られるため、借金返済は不正受給に該当する可能性があります。

借金がある状態で生活保護を受給している場合、法テラスを介した自己破産手続きが必要なケースが多いでしょう。

参考:生活保護制度 |厚生労働省

任意整理を行おうとしている借金に、担保として車などを設定している場合も注意が必要です。

返済が滞ると、金融機関が担保の車を売却し、借金の回収に充ててしまうためです。

この場合、金融機関にとっては、任意整理で返済額を減額するメリットはないため、任意整理の交渉に応じてもらえる可能性も低くなります。

上記のような理由から任意整理での解決が難しい場合には、減額幅の大きい個人再生や自己破産も検討してみましょう。

任意整理は、複数ある債務整理の方法の一つで、債務整理の中でも多く利用されている方法です。

周囲に知られる可能性が低く、費用や手間も比較的少ないため、借金に困ったらまず選択肢になるでしょう。

現状の借金を5年(60回分割)で払い終えられそうであれば、任意整理が有効な可能性は高いです。

もし「利息が膨れ上がり借金を返済しきれない…」と感じたら、まずは弁護士や司法書士事務所へ相談するとよいでしょう。

当事務所では、お客様の状況を詳しくお伺いし、債務整理をはじめとした、根本的な借金の解決方法をていねいにご説明・ご提案いたします。

ご相談は何度でも無料ですので、お気軽にお問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。