借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理をした後、残債を一括返済することは可能です。

とはいえ、一括返済を実際に行うかどうかの判断は慎重に行いましょう。

一括返済をすることによって手元のお金が一気に減り、臨時の出費があった際に生活に大きな負担をかける可能性があるためです。

また一括返済は、一度債権者(お金を貸した側)に申し出ると、取り消すことができません。

一括返済を検討している場合は、まず担当した弁護士や司法書士に相談してみることをおすすめします。

この記事では、

などについて説明します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理で和解した後に、分割払いとしていた返済を一括払いに変更することは可能です。

というのも、和解契約には、一括返済を禁止する規定はないためです(民法695条)。

ではここからは、通常の返済から一括返済へ切り替える方法を解説します。

一括返済への切替方法は、任意整理後、債権者へ直接返済をしているか、弁護士を経由しているかによって以下のように異なります。

ご自身で直接返済をしている

「一括返済したい」という話を業者に申し出る必要があります。

その後、基本的には銀行振込で一括返済を行います。

弁護士・司法書士事務所が返済代行

「一括返済したい」という旨を担当者に相談しましょう。

このとき、勝手に債務者本人(お金を借りた側)が返済してしまうと、本来はすべて代理人の弁護士・司法書士に一本化されていたやり取りが複雑化してしまいます。

そのため、弁護士・司法書士に代理での返済を依頼している場合には、必ず相談をしてから行うようにしましょう。

一括返済まではいかなくとも、お金に余裕ができたタイミングで繰り上げ返済を検討する人もいるでしょう。

繰り上げ返済とは、月々の支払いとは別に、残高の一部を繰り上げて返済することです。

任意整理後の残債も繰り上げ返済可能です。

一括返済と同じように、ご自身が債権者に直接返済している場合には、業者へ繰り上げ返済の連絡を行いましょう。

弁護士・司法書士に代行をしてもらっている場合には、まず代理人へ相談をしましょう。

任意整理後に一括返済をするメリットは以下のとおりです。

それぞれ詳しくみていきましょう。

弁護士や司法書士などの代理人に、貸金業者との交渉を依頼することで、返済総額を減らせる可能性はあります。

また、少額ではありますが、月々の振込にかかる振込手数料も一括返済によって削減できるでしょう。

ただし、すでに任意整理で将来利息の減額がなされているため、さらなる減額交渉に応じない貸金業者もいます。

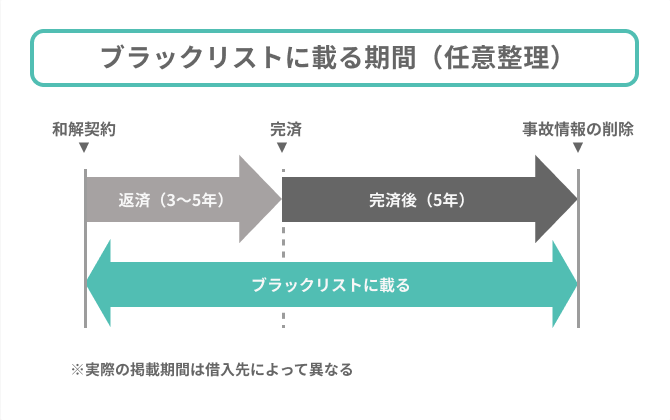

一括返済で早期に完済をすると、信用情報に事故情報が掲載されている(いわゆるブラックリストに載る)期間を短縮できるケースも。

任意整理の場合、「残債を完済した日」から5年程度経過することで、事故情報が削除されます。

そのため、一括返済に完済の時期を早めることで、信用情報が回復する期間も早まる可能性があるのです。

ブラックリストについては、以下の記事で詳しく解説しています。

一括返済をすることで、3〜5年と長期にわたる返済から解放される点もメリットです。

任意整理後は毎月返済を続けなければいけないため、これを精神的に負担に感じる人もいるでしょう。

手元にまとまったお金ができたタイミングで一括返済をすれば、借金のことを考えなくてもよい生活に戻れます。

ただし、一括返済によって手元からお金がなくなることで、その後の生活が苦しくなってしまうと本末転倒です。

ここからは、一括返済のデメリットもみていきましょう。

任意整理を一括返済することで起こりうるデメリットは以下のとおりです。

それぞれ詳しく解説します。

一括返済を行うにあたり、どの債権者にも平等に返済をする必要があります。

つまり、一括返済は借入先のすべての業者に対して全額を返済する必要があるのです。

これを「債権者平等の原則」といい、特定の債権者だけに偏って借金返済をすること(偏頗弁済)は法律で禁じられています。

もし弁護士や司法書士などに返済を代行してもらっている場合には、一括返済について一度相談してみるとよいでしょう。

期限の利益とは、借金をしている人が持っている「和解で決めた支払期限(約定日)までは返済しなくてよい」と主張できる権利(利益)のことです。

借金をしている人が貸金業者に一括返済を申し出ると、その時点で期限の利益を放棄することになります。

つまり、借金をしている人は、一括返済以外には選択肢がなくなり、以前のように「●月●日までは支払わなくてよい」とは主張できなくなるのです。

一括返済を申し出た後に、「事情が変わった、やっぱり払えない」となっても、業者からは一括返済を求められることになります。

それでも支払えない場合には、最悪の場合強制執行による差押えが行われるおそれもあります。

この段階になると再和解は難しいため、個人再生や自己破産などを検討する必要があり、さらに費用や時間がかかってしまうことも。

実際に手元に現金を用意し、一括返済ができる確証を持てるようになるまでは、貸金業者への一括返済の申し出は行わないようにしましょう。

一括返済によって、手元のまとまったお金がなくなることで、生活費が足りなくなってしまう可能性もあります。

任意整理で和解した時点で、利息のカットや返済期間の延長などによって、すでに無理のない返済計画が立てられています。

一括返済をしても、返済総額を減らせるとは限りませんし、その後の生活に支障が出て新たに借金をしてしまえば意味がありません。

当面必要な生活費が手元に残るかどうか、その他デメリットを許容できるかをよく確認したうえで、慎重に判断しましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。