借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理は、債権者(貸金業者)との交渉によって、これから支払うはずだった将来利息をカットしてもらうことで、借金を減額する方法です。

たとえば借金額100万円の場合は、毎月の返済額が約1万3,000円減額、総支払額は約30万円の減額*が期待できます。

この記事では、任意整理でどれくらい返済が減るのか、借金額50万~400万円の具体例をご紹介します。

また司法書士費用の例も併記したので、費用を差引いた最終的な金額の目安もわかります。

借金返済が難しい状態なら、早めに弁護士・司法書士へご相談ください。

当事務所は24時間365日ご相談受付、ご相談は何度でも無料です。まずは、お気軽にご連絡ください。秘密厳守でご対応いたします。

*減額の一例。概算のため効果を保証するものではありません。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理による減額の最大の理由は、債権者(貸金業者)との交渉によって、これから支払うはずだった「将来利息」を全額、または大幅に免除してもらえる点にあります。

借金に苦しんでいる方の原因の多くは、年利15〜18%という高い金利によって発生する利息です。

毎月返済していても、その多くが利息に消えて「返しても返しても借金が減らない」というケースは珍しくありません。

任意整理によって利息をなくすことで、支払った分だけ確実に借金が減る状態に変えることができるのです。

また3年〜5年という明確なゴール(返済期間)が設定されるため、完済までの道筋が見える点もメリットといえるでしょう。

任意整理については以下の記事で詳しく解説しています。

任意整理で減額の対象となるのは、基本的に利息部分です。

元金そのものを大幅に減らすことは難しいですが、支払い総額は圧縮されます。

具体的に減額できる可能性があるのは、以下の2点です。

将来利息: 和解後から完済までにかかる利息(一般的にこの部分のカットがメイン)

遅延損害金: 返済が遅れたことによる損害賠償金(交渉次第でカット可能)

一方で、「元金そのもの」は減額できないことがほとんどです。

「元金が減らないと意味がないのでは?」と思うかもしれませんが、利息カットだけで、

毎月の返済額が大幅に減ることも珍しくありません。

浮いたお金を生活費や貯蓄に回せるようになり、生活の立て直しが可能になるでしょう。

実際に任意整理をすると、どれくらい返済負担が減るのでしょうか。

また弁護士・司法書士費用を差し引いた、トータルでの金額はどうなるのでしょうか。

具体的な金額の例を、借金額50万~400万円のケースで紹介します。

借入金利:年15%で計算

任意整理後の返済金額:将来利息をカットして60回払いの場合

※任意整理は債権者との交渉なので、必ず記載の通りになるわけではありません。

また当事務所の費用例も併記したので、費用を差引いた最終的な金額の参考にしてください。

|

|

|

|---|---|

| 着手金 | 基本4万4,000円 +追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

着手金は1社あたりの債務額によって異なります。当事務所の費用について詳しくはこちらをご覧ください。

借入額50万円のシミュレーションです。

【返済額のビフォーアフター】

毎月の返済額が約6,600円ダウン。総支払額は、約20万円の減額が期待できます。

借入額100万円(借入2社)、毎月3万円返済の場合のシミュレーションです。

【返済額のビフォーアフター】

毎月の返済額が約1万3,000円ダウン。総支払額は約30万円の減額が期待できます。

借入額200万円(借入3社)、毎月6万円返済の場合のシミュレーションです。

【返済額のビフォーアフター】

毎月の返済額が約2万6,000円ダウン。総支払額は約70万円の大幅減額が期待できます。

借入額300万円(借入4社)、毎月9万円返済の場合のシミュレーションです。

【返済額のビフォーアフター】

毎月の返済額が約4万円ダウン。総支払額は約100万円の大幅減額が期待できます。

借入額400万円(借入5社)、毎月12万円返済の場合のシミュレーションです。

【返済額のビフォーアフター】

毎月の返済額が約5万3,000円ダウン。総支払額は約130万円の大幅減額が期待できます。

※上記シミュレーションは一例です。具体的な費用や減額幅は、借入先の数や取引状況によって異なります。

費用について詳しく知りたい方は、当事務所にお気軽にご相談ください。詳しい見積もりをご提示します。

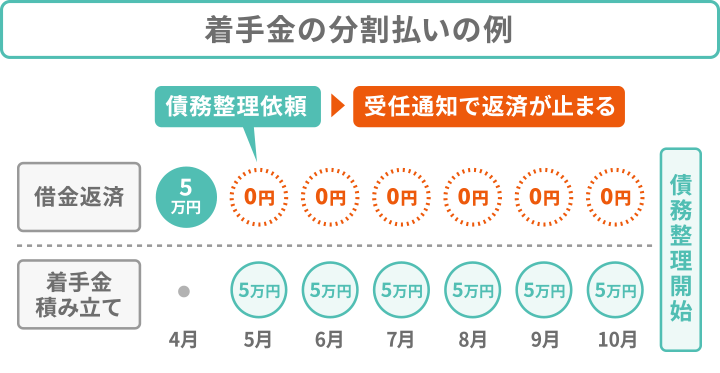

「借金を解決したいのに弁護士・司法書士費用なんて払えない」と思うかもしれません。

しかし弁護士・司法書士に任意整理を依頼すると、「受任通知」の送付により、督促・返済が一時ストップします。

この返済が止まっている期間に、弁護士・司法書士費用を分割で払うことができるのです。

当事務所では、費用を6~10回程度の分割払いにすることが可能です。手数料は無料です。

司当事務所の、費用の分割払いの実例を紹介します。

●費用総額12万6,500円の例

16,000円×8回

●費用総額16万5,000円の例

26,000円×6回

弁護士・司法書士費用は、分割払いを利用する方が多くいらっしゃいます。

借金問題に悩んでいる方はお金に余裕がないことは理解しているため、ほとんどの事務所では無理のない支払い方法を用意しているでしょう。

費用面が心配な方は、遠慮なく当事務所にご相談ください。

任意整理の費用については以下の記事で詳しく解説しています。

実際に任意整理した方は、いくら減額できたのでしょうか。

ここでは、当事務所ご依頼いただき、借金を解決した方の実例をご紹介します。

2社から計220万円の借入れをされており、月々の返済は6万円となっていました。

返済を続けていたら、完済までに約60万円ほどの利息がかかる見込みで、10年前に借り入れを始めて以来、完済することができずに悩まれていました。

当事務所が債権者に交渉したことで、将来利息は全て免除され、月々の返済額は約1万2,000円減額できました。

この方は、3社から計180万円の借入れをされていました。月々の返済は10万円で、収入の大半を返済に充てる「自転車操業」状態となっていました。

返済を続けていたら完済までに約50万円ほどの利息がかかる見込みでしたが、当事務所の交渉によって将来利息は全て免除されました。

さらに月々の返済額は、約6万円の大幅カットが実現しました。

「自分は任意整理したほうがいいのかな…」「どんな状況なら任意整理をすべき?」と、悩む方も多いでしょう。

ここでは、任意整理を検討すべき方の例を紹介します。

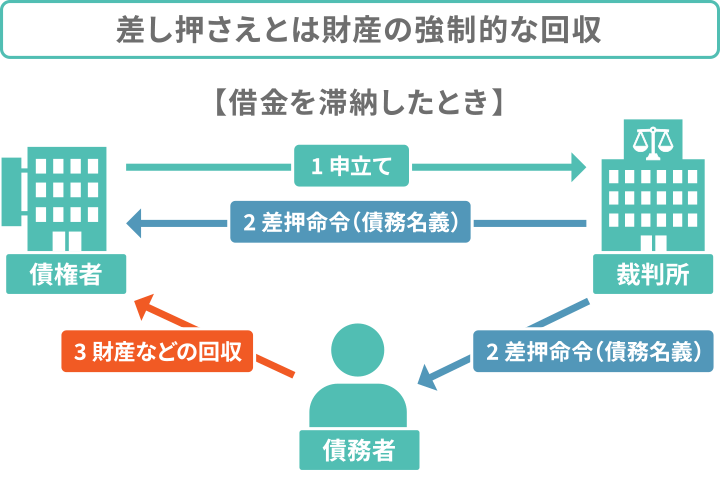

「返済期日に返済が難しい」「すでに数回滞納している」という方は、早めの対応が必要です。

滞納が続くと「遅延損害金」が加算されるだけでなく、残債の一括請求をされるリスクが高まります。

また裁判になったり、最終的には強制執行による「給与差押さえ」と進んでしまう可能性があります。

弁護士・司法書士が介入することで、これらの進行を食い止めることができます。

滞納のリスクについては以下の記事で詳しく解説しています。

借金返済のために新たな借金を繰り返す、いわゆる「自転車操業」状態は危険度が高く、任意整理を検討するべき状況といえるでしょう。

この状態では元金が減りにくいだけでなく、新たな借入れのたびに利息が増えていくため、いずれ返済に行き詰まってしまうでしょう。

また借入れが総量規制(年収の3分の1まで)に達すると、新たな借入れができなくなり、資金繰りが破綻してしまいます。

「毎月返済しているのに、いつまでも返済が終わらない」という方も、任意整理を検討すべき状況といえます。

これは返済額の大部分が利息に消えてしまい、元金がほとんど減っていないケースといえます。

キャッシングリボのように「借りては返して」を繰り返していると、元金が減るペースより利息が増えるペースが上回り、いつまでたっても返済が終わらないループにはまることがあります。

この問題を解決するには、任意整理で利息をカットする必要があるでしょう。

リボ払いのリスクについては以下の記事で詳しく解説しています。

一方で、任意整理をしないほうがいい、あるいは任意整理が難しいケースもあります。

任意整理をしないほうがいいケースについては以下の記事で詳しく解説しています。

以下で解説します。

借入額が少ない場合は、債権者が任意整理の交渉に応じてくれない可能性があります。

20~30万円程度の少額借入れでは「自力で返済できるだろう」と判断されて、利息カットをしてくれないことが考えられます。

また任意整理に応じてくれたとしても、カットできる利息よりも、弁護士や司法書士に支払う費用の方が高くなってしまう「費用倒れ」のリスクもあります。

そのため弁護士・司法書士に相談しても「自力で返済したほうがいい」とアドバイスされることもあるでしょう。

借り入れをしてから一度も返済していない、あるいは数回しか返済していない状態で任意整理をすると、債権者が交渉に応じない可能性があります。

借り入れから日が浅いと、債権者は利息収入をほとんど得られていない状態です。

この状態で将来利息カットを交渉しても、債権者は「収益のための期間を不当に短縮された」「最初から返済する気がなかったのでは」と感じ、交渉に応じにくくなります。

また取引期間が短い場合は、利息カットに応じる代わりに短期間(3年以内など)での完済を要求するなど、厳しい条件を提示してくる可能性があります。

こうなると、任意整理のメリットを十分に享受しにくいといえるでしょう。

このようなケースで借金問題を解決する場合は、「個人再生」や「自己破産」といった他の方法もあります。

弁護士・司法書士に相談することで、これらの方法についても依頼することが可能です。

このように借金問題は、時間が経てば経つほど状況が悪化し、解決の選択肢が狭まってしまいます。

「借金問題をしっかり解決したい」「差し押さえだけは避けたい」という方は、ぜひ当事務所にご相談ください。

任意整理をはじめ、さまざまな解決方法をご提案します。

まずは無料相談で、今の借金がどれくらい減るのか、シミュレーションだけでもしてみませんか?

ご相談は24時間365日受付です。気軽にご連絡ください。

借金の解決には、任意整理以外にもさまざまな方法があります。

弁護士・司法書士に相談することで、状況やご希望にあった適切な方法を提案してもらえるでしょう。

解決できる見通しがたつだけでも、気持ちが大いに楽になるはずです。まずは、弁護士・司法書士に気軽に相談してみましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。