過払い金があるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

過払い金請求と住宅ローンの関係は以下のとおりです。

そもそも過払い金が発生しているのか、現状で住宅ローンを組めるのかといった疑問が出てきたら、弁護士や司法書士に相談してみましょう。

この記事では、過払い金請求と住宅ローンの関係、過払い金請求後に住宅ローン審査を申し込む場合の注意点などについて、詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

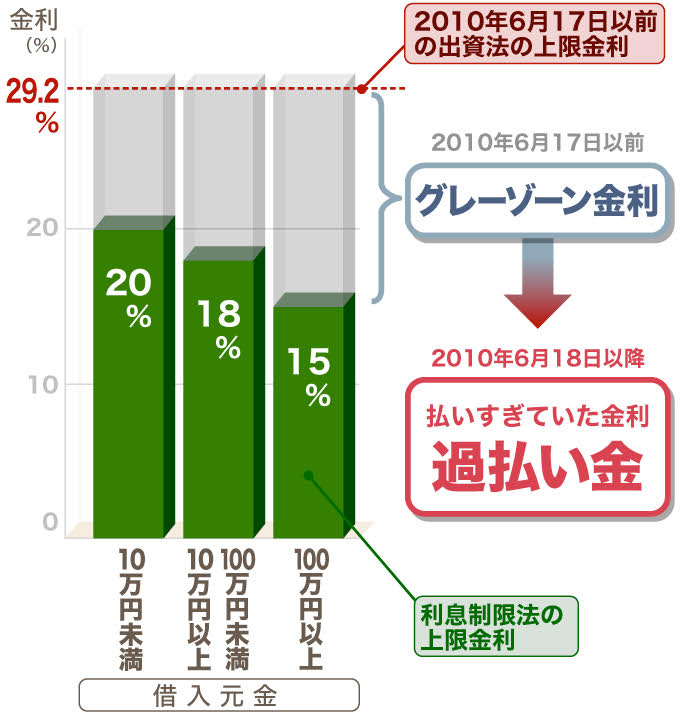

第一に知っておきたいことは、住宅ローンで過払い金は発生しないということ。

過払い金とは、「利息制限法」で定められた上限を超えて払いすぎた利息のことです。

図の「グレーゾーン金利」に当てはまる部分が、過払い金です。

借入額によって「利息制限法」の上限金利は変わりますが、最低でも年15.0%を超える利息を支払っていなければ、過払い金は発生しません。

住宅ローンも借金ではありますが、一般的な金利は年2.0〜4.0%程度です。

もちろん法律の範囲内で、利息を払いすぎることはないため、過払い金も発生しないのです。

住宅ローン審査に影響があるかどうかは、「過払い金返還請求を行うタイミング」によって異なります。

ちなみに、配偶者がローンを申し込む場合は、自身の過払い金請求がどのような状況であっても、配偶者のローン審査に影響することはありません。

ただし、配偶者が自身の借金の保証人になっていると影響が出てくるので、弁護士や司法書士などの専門家に相談しましょう。

それでは、それぞれ詳しく見ていきましょう。

完済後であれば、過払い金請求がローンの審査に影響を及ぼすことはありません。

かつて、過払い金請求は「契約見直し」という事故情報として登録されました。

しかし、2010年に金融庁が指定信用情報機関の条件として「契約見直し」登録の削除を命じたため、過払い金請求は原則的に信用情報に載らなくなったのです。

借金返済中に過払い金請求を行う場合は、住宅ローン審査に影響する可能性があります。

ポイントは、返還された過払い金を借金に充当して完済できるかどうかです。

過払い金請求によって借金が帳消しになれば、信用情報機関に事故情報が登録されることはないため、住宅ローンの審査には影響しません。

ただし、過払い金請求の手続きが完了するまで、一時的に「債務整理(任意整理)」として事故情報が登録されるケースがあります。

もちろん、過払い金によって残債がなくなれば完済として登録され、事故情報も削除されるはずです。

しかし、事故情報が残っていれば審査に通りにくくなるため、ローンの申込は念のため過払い金の請求手続きが完了してから行うとよいでしょう。

過払い金を取り戻しても借金が残る場合、過払い金請求は「債務整理(任意整理)」扱いとなり、事故情報として登録されてしまいます。

ただし、ブラックリストに載る期間は完済から5年程度です。

事故情報が削除されれば、住宅ローン審査への影響はなくなります。

過払い金請求を行う際、以下の4つのケースに当てはまる場合も、ブラックリストに載る可能性があります。

事故情報が削除されるまでの期間は、ローン審査に通りにくくなるので、事前に確認しておきましょう。

クレジットカードのキャッシング枠で発生した過払い金請求を行う場合、同じカードのショッピング枠に利用残高があると、発生していた過払い金がその支払いにあてられます。

過払い金をあててもショッピングの利用残高が残ってしまう場合、「債務整理(任意整理)」扱いとなり、事故情報が登録されてしまうのです。

過払い金請求の対象となる金融業者が保証業務を行っているカードローンからの借入があり、返済を延滞・滞納している場合は、保証会社が「代位弁済」を行います。

「代位弁済」とは、延滞や滞納を繰り返した場合に、保証会社がお金を借りた人(債務者)に代わり一括返済することです。

代位弁済が行われても返済義務がなくなるわけではなく、保証会社に返済しなくてはなりません。

過払い金と相殺してもカードローンの借金が残る場合は、「債務整理(任意整理)」扱いとなり、事故情報が登録されてしまいます。

過払い金請求の対象となる業者のほかに借金返済中の業者があり、その2社が合併している場合も、過払い金と借金が相殺される可能性があります。

2社が合併する場合も、借金が残ってしまえば「債務整理(任意整理)」扱いとなり、事故情報が登録されてしまうのです。

過払い金請求の対象となる業社と借金返済中の業者が同じグループ会社の場合も、過払い金と借金が相殺される可能性があります。

ほかのケースと同様に、借金が残る場合は「債務整理(任意整理)」扱いとなり、事故情報が登録されてしまいます。

過払い金請求後に住宅ローンの申し込みを考えているのであれば、以下のポイントを押さえておきましょう。

過払い請求と住宅ローン審査の同時進行は、あまりオススメできません。

借金返済中に過払い金請求を行う場合、一時的に事故情報が登録される可能性があるからです。

過払い金請求の手続き中はブラックリストに載っている状態だと考え、手続きが完了するまで住宅ローンの申し込みは行わない方が無難です。

過払い金請求をした金融業者や関連会社の住宅ローンに申し込むと、審査に通りにくくなる可能性があります。

過払い金請求をしたことが業者の社内情報として永続的に残り、グループ企業に共有されるケースがあるためです。

| グループ展開している企業の例 | |

|---|---|

| 三菱UFJフィナンシャル・グループ |

・三菱UFJ銀行 ・アコム ・三菱UFJニコス ・ジャックス ・ジャルカード ・三菱UFJローンビジネス など |

| 三井住友フィナンシャルグループ |

・三井住友銀行 ・SMBCファイナンスサービス(旧セディナ) ・SMBCコンシューマーファイナンス(プロミス) ・SMBCモビット など |

| みずほフィナンシャル・グループ |

・みずほ銀行 ・オリエントコーポレーション ・LINE Credit など |

住宅ローンを組む際の審査では信用情報だけでなく、年収や属性など、さまざまな情報をもとに、金融業者が「ローンの返済ができるか」を判断していきます。

ローン審査の基準は公開されていませんが、国土交通省の「令和元年度民間住宅ローンの実態に関する調査結果報告書」によると、借入時・完済時の年齢や勤続年数、現在の健康状態、担保評価(物件の価値)、返済負担率(年収に占める年間返還額の割合)などを審査時に重視する金融機関が多いようです。

したがって、信用情報に問題がないのに、審査に通らないこともよくあります。

例えば、返済負担率は住宅ローン以外の借入残高も含めて計算するため、ほかに借金を抱えている状態だと「返済できない」と判断され、住宅ローンを組めなくなってしまうのです。

過払い金請求が、すでに組んでいるローンに影響を及ぼすことはありません。

過払い金請求後に借金が残り、信用情報に事故情報が登録されたとしても、住宅ローンの一括返済や契約の見直しを求められることはないといっていいでしょう。

過払い金は、最後の取り引きから10年が経つと、請求できなくなってしまいます。

そのため、過払い金が発生している可能性がある場合は、住宅ローンを返済している最中であっても、早めに請求したほうがいいでしょう。

ここまで説明してきたことを総括すると、将来的に住宅ローンを組もうと考えている人は、まず借金を完済することが重要だといえます。

また、過払い金の時効が来る前に請求をすることも大切でしょう。

ただ、過払い金請求や住宅ローン申し込みのタイミングを個人で判断するのは、難しいものです。

弁護士や司法書士に相談・依頼するのも、1つの方法となります。

彼らに依頼すればと以下のようなメリットを期待できるでしょう。

過払い金を取り戻すことができれば、そのお金を住宅ローンの頭金に充てることもできるようになります。

過払い金が発生している可能性がある人は、専門家による無料相談の利用を検討してみるとよいでしょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。