過払い金があるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

以下のいずれかに当てはまる人は、プロミスに過払い金を請求できる可能性があります。

いずれの場合も完済から10年経っていると時効によって過払い金請求ができなくなるので注意しましょう。

過払い金請求は自分で行うことも可能ですが、取引履歴の入手から引き直し計算、請求書の作成、示談交渉、さらには裁判まで個人で対応するのは、かなり難しいと考えられます。

手間をかけずにより多くの過払い金を取り戻したい場合は、まずは弁護士や認定司法書士の無料相談を利用してみるとよいでしょう。

この記事では、プロミスの過払い金請求について、請求までの流れや専門家への依頼のメリットなどを、詳しく解説していきます。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

「過払い金」とは、消費者金融やクレジットカード会社から法的に定められた上限金利を上回る金利で借り入れた場合の払い過ぎた利息のことです。

そして、払いすぎた分を取り戻すことを「過払い金請求」といいます。

「プロミス」からの借入についても過払い金が発生し、過払い金請求が可能です。

そこでまずは、プロミスに過払い金請求ができる条件や、過払い金が発生するしくみについて解説していきます。

プロミスに借入がある場合、すべてのケースで過払い金が発生するわけではありません。

以下のいずれかに該当する人は、過払い金が発生している可能性があります。

※「以前」には当日も含みます

また、これらの条件に当てはまる借金については完済していても、返済中であっても、あるいは借り入れていた家族が亡くなっていても請求は可能です。

過払い金が発生する理由は、2つの法律の間に上限金利の差が生じたためです。

それを踏まえて、発生するしくみを説明しましょう。

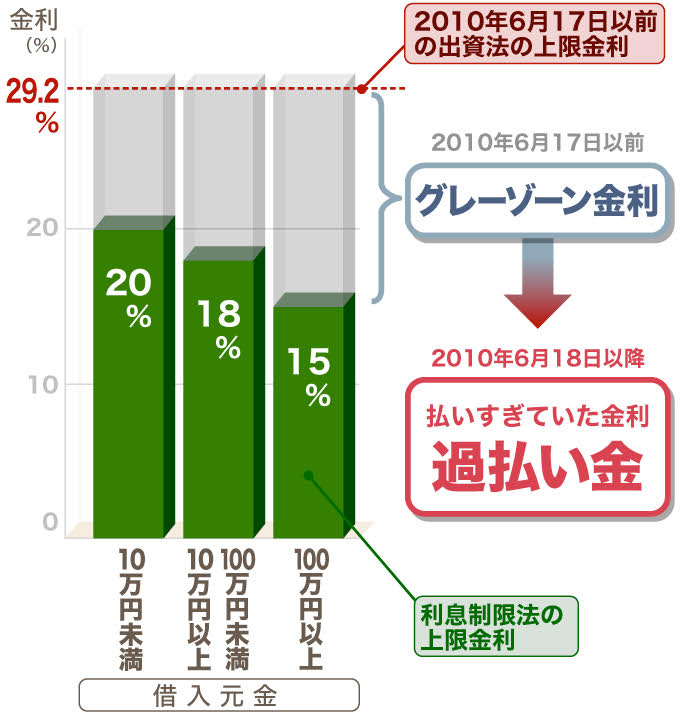

かつて消費者金融やクレジットカード会社がお金を貸す際の上限金利には、「利息制限法」では15%~20%、「出資法」では29.2%というダブルスタンダードが存在し、さらに両者の金利には大きな差がありました。

しかも、どちらも法律でありながら、利息制限法では上限金利を超えて金利を取った場合には刑事罰が適用されたのに対し、出資法には明確な罰則がありませんでした。

その結果、利息制限法では違反となっても、出資法では違反とならないグレーゾーン金利が、貸金業では許されていたのです。

しかし、2006年に最高裁判所で、グレーゾーン金利が無効であるという判決が出ます。

それにより、グレーゾーン金利で返済していた分は、その金利差を「過払い金」として、債務者への返還が認められるようになったのです。

判決当時、プロミスでは上限25.55%(実質年率)、ポケットバンクは29.0%、クラヴィスも20%を超える高い金利で貸し付けていました。

ちなみに「過払い金」の発生の基準となる利息制限法の上限金利20.0%は、あくまでも上限です。

借入額が10万円未満であれば上限金利は20%ですが、10万円以上100万円未満であれば18%、100万円以上であれば15%と下がります。

したがって、借入額によって金利が変わるので、発生する金利差も異なることになります。

注意してほしい点としては、プロミスを利用しても過払い金か発生しないケースもあるということです。

以下の例がそれに該当します。

利息制限法で定められた上限金利を超えないため。

2012年、最高裁判所はクラヴィスからプロミスに債権譲渡されたケースについて、過払い金返還する債務は受け継がれていないという判決を出しました。

このため、契約の切替ではなく債権譲渡された場合は、過払い金を返還してもらうのは困難であるとされています。

プロミスが契約者の代わりとなって支払う「立替金」(この返済に発生する分割手数料は利息ではありません)は、利息制限法の対象となる「貸付金」ではないため。

プロミスでの借入により過払い金が発生している可能性があっても、請求が難しくなる、あるいは請求自体ができなくなる場合があります。

注意すべき点として、以下に詳しく説明していきます。

過払い金には請求期限、すなわち「時効」があります。

時効期間を過ぎての請求に対しては、支払いを拒むことができます。

したがって過払い金を請求できるのは、完済日から10年以内(または権利を行使できると知って5年)となります。

また、すでに何度か借入・完済がある場合、最後の完済から10年以内であれば、それ以前の完済がすでに請求期限を過ぎていても、「一連の取引」として過払い金の請求ができる場合があります。

ただし、それは裁判所の判断によるもので、認められないこともあります。

正しい完済日は、取引履歴(利用明細)により確認が可能です。

返済が厳しいため、過払い金請求をしないという条件で、将来利息のカットや減額をプロミスに認めてもらった場合、過払い金が発生していても取り戻せない可能性があります。

交渉の際、示談書に「本甲(プロミス)と乙(顧客)の間には何らの債権債務関係のないことを確認する」といった内容の条項が含まれていることがあり、「過払い金は消滅した」と主張されることが考えられるからです。

裁判も可能ですが、裁判所が過払い金を請求できる権利を放棄したと判断されれば請求できなくなります。

現在、プロミスは「SMBCコンシューマーファイナンス」と社名を変え(プロミスは商品名)、三井住友銀行グループに属する消費者金融として運営されています。

経営は安定しているため経営破綻の心配はほとんどありませんが、万一SMBCコンシューマーファイナンスが倒産してしまった場合は、過払い金請求ができなくなります。

プロミスに過払い金請求をすることには当然メリットがあるわけですが、同時にデメリットも考えておかなくてはなりません。

請求時には借金をすでに完済しているのか、まだ返済中なのかでデメリットの内容は変わってきますので、事前に理解しておくことが大切です。

プロミスからの借金を完済している人が過払い金請求をした場合のメリット・デメリットは以下のとおりです。

現在、プロミスへ返済中(ただし、借入は過払い金が発生する可能性のある2007年12月18日以前のもの)の人が過払い金請求をした場合のメリット・デメリットは以下のとおりです。

ここまで、過払い金が戻るしくみについて請求できる条件を見てきましたが、では、そもそも過払い金はどの程度戻ってくるのでしょうか。

実は、請求をしても必ずしも全額戻るわけではありません。

また、請求方法によって、どれくらい戻ってくるか(返還率)、戻ってくるまでにどれくらいの期間がかかるか(返還期間)が変わってきます。

過払い金を請求するには、以下のどちらかを選択することになります。

それぞれの返還率、返還期間の違い、さらにそれも含めた請求方法の違いによるメリット、デメリットは以下の表にまとめたとおりです。

| 請求方法の違いによる返還率と返還期間の目安 | ||

|---|---|---|

| 任意交渉(示談) | 裁判(訴訟) | |

| 返還率 | 80%程度まで | 最大で100%+過払い利息 |

| 返還期間 | 2〜5ヶ月程度 | 4〜8ヶ月程度 |

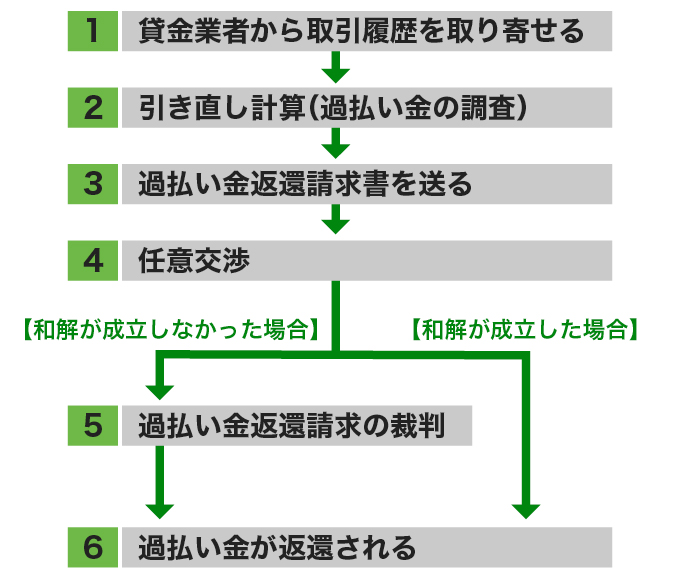

プロミスに過払い金請求する場合の手続きの流れを以下に見ていきましょう。

最初に、過払い金の有無と、あるとすればいくらあるのかを調べるために、プロミスから「取引履歴」を取り寄せる必要があります。

問い合わせ窓口(プロミスコール)に電話で連絡し(FAX、郵便も可)、所定の個人情報開示申請書に署名・捺印後に送付します。

取り寄せにかかる手数料は原則発生しません。

受取に要する期間は1〜2週間程度です。

郵送のほか、店頭でも受け取れます。

取引履歴を取り寄せる際は、以下に注意しましょう。

民法705条には「返済義務がないと知ったうえで、任意で返済した借金の過払い金は請求できない」と定められています。

したがって返済中の場合、「過払い金請求のため」と答えてしまうと、プロミス側が「過払い金があることを知りながら返済を継続しているため、過払い金を返還しない」と主張する可能性があります。

本来、目的を相手に伝える義務はありませんが、もし聞かれた場合は「取引内容の確認のため」とだけ答えればいいでしょう。

取引履歴の開示を請求すると、プロミス側が過払い金請求を察知して「現在返済中の借金をゼロにするので、債権・債務はないということで和解を」と提案してくる可能性もあります。

このことを「ゼロ和解」といいます。

ゼロ和解に応じると、「この契約は解決済み」とされ、過払い金の請求が困難になるリスクがあります。

取引履歴を入手したら、「引き直し計算」を行い、過払い金の金額を確定させます。

計算自体はExcelと利息計算ソフト(ネットから無料でダウンロード可)を利用します。

しかし、計算を間違えると、過払い金の請求額が実際より減ってしまったり、逆に本来の金額より多くなったりして、プロミスが請求を断る可能性もあります。

また、以下に示したケースでは、計算がかなり複雑となり、自分で計算するのは難しいと考えられます。

計算が複雑となる

ケース例

正確な過払い金額を算出することは請求の必須条件のため、弁護士や認定司法書士といった専門家に依頼したほうが安心でしょう。

プロミスに内容証明郵便で引き直し計算書と「過払い金返還請求書」を送付します。

請求書には決まったフォーマットはありませんが、以下の項目は必ず明記しましょう。

過払い返還請求書に

記載する内容

いよいよ実際の交渉となります。

プロミスから連絡が来て、担当者と電話で過払い金の返還額や期日について話し合いますが、プロミス側の担当者は交渉に慣れていますので、思うような交渉にならない可能性も考えられます。

ちなみに、過払い金請求において実績豊富な司法書士や弁護士の場合では、交渉によって見込める返還率は80%前後といわれています。

(※)話し合いで和解が成立した場合は、6へ。

任意交渉の結果、プロミスから提示された過払い金の金額や返還時期に納得ができない場合は和解をせず、過払い金請求の裁判を起こすことになります。

裁判をする場合は、訴状などの必要書類の準備(リスト参照)をはじめ、裁判所への出廷(平日)が必要です。

裁判における必要書類リスト

必要書類に加えて

といった費用も必要になります

実際の裁判ですが、多くの場合、希望に沿った内容で解決されます。

また、裁判中もプロミスから再度和解交渉の申し出がなされ、過払い金の返還率や返還期間を提示されるケースもあります。

ただし、以下の争点がある場合、裁判が難航する可能性があります。

プロミス側も代理人弁護士を立てて争ってくるため、自力で対応するのは難しいのが現状です。

裁判が難航する争点の例

プロミスとの任意交渉での合意、もしくは裁判で解決すると、指定した口座に過払い金が入金されます。

また、弁護士や認定司法書士に依頼した場合は、振り込まれる過払い金から弁護士・認定司法書士の費用を差し引かれます。

過払い金請求で気になるのが、かかる費用です。

自分で行う場合と、弁護士・認定司法書士に依頼する場合で大きく変わります。

主にかかるのは、裁判となった場合の裁判費用(手数料)や必要書類の準備費用となります。

必要書類を借入先(被告)に郵送するために必要な郵便切手の代金を一旦申立人が負担します。

金額は裁判所によって異なりますが、6,000円程度が目安です。

たとえば、東京地方裁判所(訴額が140万円を超える場合)は6,400円です。

裁判申立ての手数料として訴状に貼る収入印紙の代金です。

金額は請求した過払金の金額により異なります。

たとえば、請求額が100万円以下であれば10万円につき1,000円かかります。

貸金業者の住所・代表者名などが記載されたもので、法務局で入手します。

手数料は、書面請求の場合で一通600円かかります。

トータルの費用の目安として、最低10万円はかかると考えてよいでしょう。

事務所によって異なりますが、目安として

に加え、基本報酬と成功報酬(解決報酬金、過払い金回収報酬)がかかるのが一般的です。

報酬金の上限については、日本弁護士連合会または日本司法書士連合会によって目安が示されています。

過払い金回収報酬については弁護士、認定司法書士ともに任意交渉の場合は取り戻した金額の20%、裁判では25%が上限です(それぞれ税抜)。

弁護士や司法書士に依頼すれば当然その費用が発生しますが、それだけのメリットが十分にあるのも確かです。

以下にそのメリットを紹介します。

弁護士や認定司法書士に依頼すれば、過払い金請求のすべての手続きを代行してもらえます。

過払い金請求は、取引履歴の入手から引き直し計算、請求書の作成、示談交渉、さらには裁判まで対応が必要になります。

この手続きを経験のない個人が行うのは、想像以上の時間と労力が必要と考えてよいでしょう。

弁護士や認定司法書士に依頼した場合、複雑な引き直し計算も任せることができます。

過払い金請求には正確な過払い金額の算出が不可欠ですが、複雑で高度な計算が要求されます。

また、過払い金額などから、請求すべきがどうかの判断をするため、計算を間違ってしまっては請求そのものが誤りになりかねません。

弁護士や認定司法書士といった専門家に依頼したほうが、自分で請求するよりも多くの過払い金を取り戻せる可能性が高まります。

プロミス側と過払い金返還を求めて交渉する際には、法律知識や交渉力が不可欠です。

プロミス側は少しでも返還額を抑えて和解しようと交渉してくるため、法律知識や交渉力のない方ではうまく対応できず、結局低い金額で和解してしまうことが多いといわれています。

過払い金請求実績が豊富な専門家に依頼すれば、自ら知識を習得するなどの手間なく、適正な金額が戻ってくるでしょう。

そのほか、以下のようなメリットもあります。

なお、過払い金請求は、弁護士だけでなく認定司法書士も代理人として交渉・裁判ができますが、認定司法書士が代理人として対応できるのは1社あたり過払い金額が140万円までとなります。

過払い金については、事前の調査・計算は無料という事務所も増えています。

過払い金が発生している可能性がある人は、まず無料相談を検討してみてはいかがでしょうか。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。