イオンカードの支払いが遅れると翌日からカードが利用停止になるため注意が必要です。

支払いが遅れた場合の対処法は以下です。

- イオンカードに電話(0570200263)で相談する

- 支払い方法をリボ払いに変更する

- 任意整理で返済額を減らす

今月のみ支払いが遅れた方は、1,2の対処法が有効といえます。

一方、「今後も支払いが遅れて滞納しそう」「すでに2・3回支払いが遅れたことがある」という方は任意整理を検討しましょう。

任意整理をすると、弁護士や司法書士がイオンカード側と交渉をすることで、利息や手数料をカットでき、今後の支払いが遅れずに済む可能性があります。

相談は何度でも無料ですので、お気軽にお問い合わせください。

イオンカードを滞納した場合に発生するリスク

イオンカードを滞納するとどうなる?

イオンカードの返済を滞納してしまった場合、具体的にどんなことが起こるのでしょうか?滞納を放置していると、カード会社の対応は以下のように進んでいきます。

| 滞納期間 |

発生するリスク |

| 翌日~3日 |

引き落とし日(毎月2日)に支払いができなかった場合、翌日からカードの利用が停止される。

その翌日から3日間(毎月3日〜5日)、自動的に指定口座からの再振替が行われる(※)。 |

| 翌日〜滞納解消まで |

指定された支払日に返済が間に合わない場合、翌日から延滞損害金が発生する |

| 1週間~ |

カード会社から電話もしくはハガキ(支払通知書)で督促が行われる。 |

| 1〜2ヶ月 |

クレジットカードの契約が強制解約され、ブラックリストに掲載される |

| 2ヶ月~ |

内容証明で一括請求の通知書が届く。 |

| 3ヶ月~ |

最終的に裁判になり財産が強制執行による差し押さえになる |

【翌日~3日】支払日に間に合わなくてカードが利用停止に…

イオンカードの利用請求は、「毎月10日締め、翌月2日支払い」という少し珍しいスケジュールになっています。

指定口座の残高を確認してなかったり、振り込みを忘れていたりといった理由で支払日に返済が間に合わなかった場合、支払日の翌日から利用停止になります。

イオンカードは、支払日翌日の毎月3日~5日が平日で、指定口座がイオン銀行である場合に限り、自動で再振替(引き落とし)が行われる仕組みになっています。

ただし、指定口座がイオン銀行以外の金融機関の場合は、再振替(引き落とし)は行われません。イオンカードから届く支払通知書を確認するか、もしくは暮らしのマネーサイトMyPageやテレホンアンサー(自動音声応答サービス)から振り込み口座を確認して、入金しましょう。

なお、自動振替で返済できれば支払いから3~5日後にはカードも再開できます。貯めたポイントなどにも一切影響がないため、これまで通りカードの使用が可能です。

【翌日〜滞納解消まで】「遅延損害金」とは?

督促状に記載された期日に支払いが間に合わなかった場合、この翌日から「遅延損害金」が発生します。

これはレンタルショップなどで返却日を過ぎてしまった場合に請求される「延滞金」のようなものです。利用残高に上乗せして請求されるため、日ごとに支払わなくてはならない金額が増えていきます。

遅延損害金は以下の計算式で求められます。

遅延損害金利率は

- ショッピングの場合:年率14.6%

- キャッシングの場合:年率20%

ですので、たとえばショッピングで15万円の支払いを30日間滞納してしまったとすると、1,800円の遅延損害金を追加で請求されることになります。

【1週間〜】催促の電話やハガキを無視すると家族や会社にバレる可能性も…

自動振替で支払いができなかった場合、カードの請求会社から電話や書面で支払いを催促されます。この段階でも指定された期日までに支払いができれば、返済金額が増えるなどといった大きな問題に発展することはありません。

しかし支払いのめどが立たずに督促を無視していると、自宅や勤務先に電話がかかってきたり、訪問されたりします。そうなると支払いを滞納していることが、家族にバレてしまう可能性が高くなります。

【1〜2ヶ月】強制解約と同時期にブラックリストに掲載

イオンカードの場合、返済を滞納してから約2ヵ月が経過すると、クレジットカードを強制解約されます。もちろんイオンカードで貯めたポイントもすべて無効になってしまいます。

この時点で個人信用情報に事故情報として掲載されるため、いわゆる“ブラックリスト入り”します。

ブラックリストに掲載されている5年ほどの間は新しくクレジットカードを発行したり、キャッシングを利用したりすることができません。また車や家などを購入する際のローンも利用できなくなります。

【2ヶ月〜】一括返済の通知が届く

さらに返済の滞納が続くと、一括返済の通知が届きます。

文字どおり、リボ払いや分割払いの残高、そしてここまでに発生した遅延損害金など全額を一括で支払うように請求されてしまいます。

しかもすでにブラックリストに掲載されているため、他の金融機関からお金を借りて返済に充てることも難しいでしょう。

なお、この時点ですでにカード会社へのあなたの借金は、イオンカードから「エー・シー・エス債権管理回収株式会社」という債権回収業者に引き継がれているケースが多く、通知書も同社から届く可能性があります。

- 債権回収業者とは?

- 国の認可を受けたれっきとした業者で、借金を回収する専門の業者。サービサーとも呼ばれている。

【3ヶ月〜】最終的には裁判になり財産が差し押さえられる

一括返済に応じられなければ、最終的に裁判にまで発展する可能性があります。裁判所の強制執行によって、自宅や家、預貯金などの大切な財産が差し押さえられてしまうのです。

ここまで事態が悪化してしまうと、もはや家族に黙っておくことはできないと考えましょう。また給与が差し押さえられてしまった場合は、必ず会社にも知られてしまうことになります。

イオンカードの支払いを滞納した場合の対処法

ここでは「どうしてもお金が工面できず、支払えそうにない……」というときの対処法を、具体的にご紹介します。タイミングによって有効な手段は異なりますが、以下を参考にして、なるべく早急に対策を講じるようにしましょう。

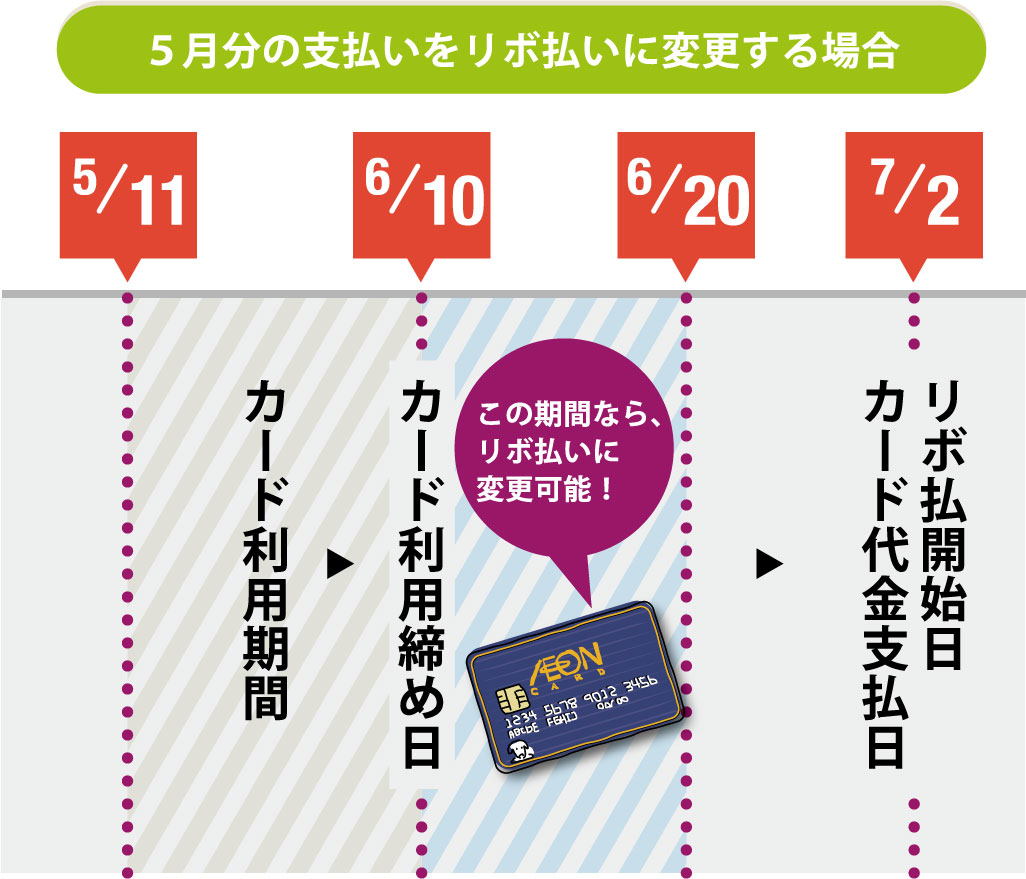

支払日前にわかっている場合は応急処置としてリボ払いに変更

すでに引き落としがされる以前に返済が難しいことが分かっている場合は、支払い方法を「リボ払い」に変更しましょう。

リボ払いは利用残高が複数回にわけて請求される仕組みで、ひと月あたりの支払い額を抑えることが可能です。イオンカードの場合、支払い方法の変更締切日は「支払日の前月20日」となっています。

イオンカードのリボ払いサービスには、次の3種類が用意されています。

| 明細指定リボ |

利用明細1件単位で「リボ払い」へ変更できるサービス |

| 期間指定リボ |

1ヵ月単位の期間指定で「リボ払い」へ変更できるサービス |

| 全リボ |

その後のすべての支払いを「リボ払い」へ変更できるサービス |

ただし、リボ払いの変更受付期間を過ぎた支払いに関しては、支払い方法の変更はできません。あくまで、受付期間までであれば有効な対策であることを覚えておきましょう。

なお、リボ払いは急な出費が発生した場合に便利なサービスですが、そのぶん返済意識が薄れて、次々と新たな買い物に手を出しやすいといえます。

また返済期間に応じて手数料も発生します。その結果、思いもよらない借金生活に陥ってしまう危険性もあるため、「今回だけは特別」と言い聞かせて“応急処置”的に利用することをおすすめします。

分割払いにはできない

イオンカードでは一回払いから分割払いに変更することはできませんのでくれぐれも注意が必要です。

うっかり忘れていた場合やすぐに支払える場合はイオンカードに電話で相談

カード支払日を忘れていたり、1週間程度の滞納ですむ場合は「どうしよう」と悩むより先に、クレジットカード会社に連絡しましょう。

そこで次回の支払いが難しい旨を正直に話し、支払い期限の延長などを相談してみることをおすすめします。

カード会社の担当者に対し誠実な対応をすることで、支払い条件の交渉にもきちんと応じてもらえる可能性が高いため、落ち着いてカード会社に連絡しましょう。

滞納が続いていても支払えない場合は弁護士・司法書士に相談

どうしても支払いが難しい場合は、弁護士や司法書士に相談して「債務整理」という方法があります。債務整理とは、借金を減額・免除するための手続きで、以下の3種類があります。

| 任意整理 |

貸金業者などの債権者と直接交渉して「返済期間の延長」や「利息カット」月々の返済額を軽くする手続き。裁判所を介さず自由な交渉が可能なため、デメリットも少ない。 |

| 個人再生 |

裁判所の許可を得て、借金残高を原則5分の1に減額する手続き。自宅など財産は失わないが、安定した収入が必要。 |

| 自己破産 |

裁判所の許可を得てすべての借金をゼロにする手続き。財産を失う、職業に制限がかかるなどデメリットも大きい。 |

債務整理をすると「ブラックリストに掲載される」という代償はありますが、請求会社からの督促をとめられるだけでなく、事前に相談すれば家族にバレないように水面下で手続きを進めることも可能です。

家や車などの財産が差し押さえられる事態も防げるため、一度専門家に相談してみることをおすすめします。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です