24時間365日無料相談受付中!

借金減額できるか確認できます!

0120-402-160

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

運営:司法書士法人みつ葉グループ

弁護士法人・響

「借金返済がつらい…どうしよう」

借金返済の負担を大きく感じる原因は、返済計画がきちんと立てられていないこと、利息で元金が返せていないことです。

よって、返済を楽にするコツは、大きく分けて以下の2つです。

もし、こうした手段をとっても返済が難しい状態に陥っていた場合、債務整理で毎月の返済額や借金の総額を減らすのも選択肢となります。

借金返済で困ったら、公的機関の窓口や、弁護士や司法書士などに相談してみましょう。

相談を無料で受け付けている事務所もあるため、まずは気軽に電話してみてください。

借金減額できるか確認できます!

目次 [表示]

「相談するのはちょっと…」という方は、まずは無料の借金減額診断を使って、借金を減額できるのかを診断してみましょう。診断は匿名、無料で利用できます。

借金の返済を楽にするコツは、大きく分けて「収支や返済計画を見直す」「借入金利を下げる」の2つです。

これは、そもそも、借金の返済がきついと感じる理由が以下にあるためです。

1. 返済完了までの見通し(計画)を立てられていない

借金完済の見通しを立てていないと、返済期間が長くなるごとに、返済するモチベーションが低下してしまいます。

事前に返済計画を立てておけば、「あと◯ヶ月がんばれば完済できる」と見通しを立てられるため、余計な心労を抱えることがなくなるでしょう。

2. 借入金利が高く、借金の元金を減らせていない

毎月一定額を返済していても、そのほとんどが利息の支払いに充てられていて、元金を減らせていないというケースが少なくありません。

たとえば、借入残高200万円・借入利率15%の場合、1ヶ月の利息は24,657円。月に3万円返済したとしても、元金は5,343円しか減っていないのです。

リボ払いについても同様です。

借金返済中で、完済までのめどが立っていない場合、以下のステップで収支や返済計画を見直してみましょう。

STEP1:現在の借入総額・条件を把握する

STEP2:収入・支出を把握する

STEP3:収入・支出を見直す

STEP3:月の返済可能額を計算する

STEP4:完済までのシミュレーションをする

各ステップの進め方について解説します。

まずは、借金の状況を把握するために、

を、紙や表計算ソフトなどを使って、下のような一覧表にまとめてみましょう。

| 借入先 | A社 | B社 | C社 | 合計 |

|---|---|---|---|---|

| 借入残高・リボ払い残高 | 100万円 | 50万円 | 25万円 | 175万円 |

| 借入金利・手数料率 | 15% | 18% | 14.50% | ー |

表をつくる際には、次のような方法で調べ、できるだけ正確な情報を集めることをおすすめします。

1. 借入先の金融機関の会員専用ホームページを参照する

2. 借入先のコールセンターへ電話で問い合わせる

3. (借入先がわからない場合)信用情報機関へ問い合わせる

信用情報機関とは、貸金業者やクレジットカード会社が加盟を義務づけられている機関です。

具体的には、クレジットカードや、住宅ローン・カードローンの借入残高や返済状況(信用情報)を、利用者ごとに記録・管理しています。

信用情報はインターネットや専用アプリを通して開示してもらえるため、借入先や借入残高を調べるために利用することもできます。

次に、家計簿などを使って、毎月の支出と収入を詳細に把握します。

以下のように、費用項目ごとに分けて計上してみましょう。

| 収入 | 給料 | 30万円 |

|---|---|---|

| 支出 | 家賃(住宅ローン) | −80,000円 |

| 電気・ガス・水道 | −12,000円 | |

| インターネット | −7,000円 | |

| 携帯・スマホ | −12,000円 | |

| 生命保険・医療保険料 | −12,000円 | |

| その他の月額利用料(サブスク、ジム代など) | −12,000円 | |

| ギャンブル・娯楽費 | −30,000円 | |

| 食費(外食・自炊費あわせて) | −60,000円 | |

| 衣料費 | −15,000円 | |

| 生活用品・日用品 | −10,000円 | |

| 交際費 | −20,000円 | |

| 借金返済費 | −30,000円 |

収支を把握できたら、借金返済費以外に減らせる支出がないか、収入を増やせないかを考えてみましょう。

それぞれ、考えるポイントは以下のとおりです。

支出を減らすポイント

収入を増やすポイント

収支の金額を見直したら、収支表を調整します。

下の表では調整後の金額を赤字にしています。

収入から借金返済額以外の支出を引いた額が、月の返済可能額です。

| 収入 (見込み) |

給料 | 30万円 →30万5,000円 |

|---|---|---|

| 支出 (見込み) |

家賃(住宅ローン) | −80,000円 |

| 電気・ガス・水道 | −12,000円 | |

| インターネット | −7,000円 →−5,000円 |

|

| 携帯・スマホ | −12,000円 →−5,000円 |

|

| 生命保険・医療保険料 | −12,000円 →−6,000円 |

|

| その他の月額利用料(サブスク、ジム代など) | −12,000円 →−5,000円 |

|

| ギャンブル・娯楽費 | −30,000円 →−10,000円 |

|

| 食費(外食・自炊費あわせて) | −60,000円 →40,000円 |

|

| 衣料費 | −15,000円 →−10,000円 |

|

| 生活用品・日用品 | −10,000円 | |

| 交際費 | −20,000円 |

この場合、収入(見込み)から支出(見込み)を差し引き、

30万5,000円−20万3,000円=10万2,000円

が返済可能額と算出できます。

各出費項目を少しずつ抑えることで、返済に充てられる額が大きく増えることがわかるでしょう。

自分の借入額・借入先・利率と返済可能額を把握したあとは、返済額を設定し、完済までの期間をシミュレーションしてみましょう。

この際、返済可能額をそのまま全額、返済額とはしないことがポイントです。

医療費や香典、ご祝儀などのイレギュラーな出費は発生するもの。副業を始めてすぐは想定より稼げない可能性もあるでしょう。

よって、返済額は、少し余裕を持たせた金額を設定しておくことをおすすめします。

シミュレーションの際は、金融機関などが出している返済シミュレーションツールを使うと手軽です(個人情報の入力は不要)。

上までで示してきた例で、仮に8万円を新たな借金返済額としてシミュレーションをしてみましょう。

| 借入先 | A社 | B社 | C社 | 合計 |

|---|---|---|---|---|

| 借入残高・ リボ払い残高 |

100万円 | 50万円 | 25万円 | 175万円 |

| 借入金利・ 手数料率 |

15% | 18% | 14.50% | ー |

| 月の返済額 | 4万円 | 3万円 | 1万円 | 8万円 |

| 完済までの期間 | 2年9ヶ月(33回) | 1年10ヶ月(22回) | 2年8ヶ月(32回) | ー |

| 完済までの支払額 | 122万4,870円 | 58万9,801円 | 30万3,780円 | 211万8,451円 |

※「カードローン 返済回数シミュレーション | みずほ銀行」でシミュレーションしています。実際はこのとおりにならない可能性があります

もしこの手順で返済計画を立てても完済までに5年以上かかる場合、後述する債務整理を検討した方がいいかもしれません。

借金の金利が高い場合、金利を下げることで利息の支払い額が減り、返済が楽になるかもしれません。

特に、クレジットカードのリボ払い残高がある場合は比較的手数料率が高い(年率15〜 18%)ので、効果を感じやすいかもしれません。

具体的には、以下のような方法を検討するといいでしょう。

金利を下げる方法の例

ただしこれらの方法は、返済が滞り始めている場合は難しい可能性があります。

いずれも家計が健全な状態であることが前提になるためです。

繰り上げ返済や一括返済は、一時的に返済額が増えます。

家計に余裕がなく、現状返済が厳しい場合、現実的ではありません。

また、一本化や借り換えは、各ローンの利用審査を受ける必要があり、返済が難しい経済状態では審査に通らず、利用できない可能性があります。

金利を下げるそれぞれの方法について、以下から詳しく解説します。

複数社から借金をしている場合、金利が高い借入先から優先的に返済することで、利息の総額および支払総額を減らすことができます。

たとえば次のような2件の借り入れがあると想定します。

| 借入先 | 借入残高 | 金利 |

|---|---|---|

| D社 | 100万円 | 15% |

| E社 | 100万円 | 8% |

D社、E社に均等に返済した場合と、金利の高いD社を優先的に返済した場合を比べてみましょう。

なお、2社のうちいずれかの返済が完了した時点で、返済が完了した方の返済資金を、もう一方の返済に充てることとします。

例)D社に優先的に返済した場合、31ヶ月目でD社の返済は終了するため、以降、それまでD社に充てていた返済資金(40,000円)は、E社の返済に充てる

結果は、以下の表のようになります。

| D社 | E社 | 合計 | |

|---|---|---|---|

| 返済回数 | 41回 | 38回 | ー |

| 利息総額 | 29万3,377円 | 13万2,507円 | 42万5,884円 |

| 返済総額 | 129万2,971円 | 113万2,507円 | 242万5,478円 |

| D社 | E社 | 合計 | |

|---|---|---|---|

| 返済回数 | 31回 | 41回 | ー |

| 利息総額 | 20万2,886円 | 17万8,548円 | 38万1,434円 |

| 返済総額 | 120万2,851円 | 117万8,427円 | 238万1,278円 |

このように、2社に均等に返済した場合と比べ、D社に優先して返済した場合の方が、返済総額が4万4,200円少なくなります。

D社への返済が早く終わるので、その後の返済も管理しやすくなるでしょう。

繰り上げ返済とは、 毎月の返済とは別に、借入額の一部または全額を返済することです。

たとえば、先の例で示したD社の借金(借入残高100万円、金利15%、返済額毎月3万円)について20万円を繰り上げ返済したときを比較すると

となり、1年近く早く完済できると同時に、返済総額も約12万円節約できるのです。

ボーナスなどの臨時収入がある場合、貯金に回さずに、借金の繰り上げ返済をするとよいでしょう。

臨時収入の額が大きい場合は一括返済をして、一社の借金残高をゼロにするのも有効です。

返済総額を繰り上げ返済以上に大きく減らすことができるのはもちろん、返済先も減るため、管理が簡単になるというメリットもあります。

借り換えとは、別のローンで借り入れたお金でもとのローンの残高を一括返済し、新たに返済を続けることです。

現在の借入金利よりも低金利のローンに借り換えられれば、利息の支払額が減り、返済の負担を減らすことができます。

以下の借り換えをした場合を、借り換えなかった場合と比較してみましょう。

| 借入残高 | 金利 | 毎月の返済額 | |

|---|---|---|---|

| もとの借入先 | 150万円 | 15% | 5万円 |

| 借り換え先 | 150万円 | 8% | 5万円 |

| 借り換えた場合 | 借り換えなかった場合 | |

|---|---|---|

| 返済回数 | 36回 | 41回 |

| 利息総額 | 19万1,699円 | 42万2,071円 |

| 返済総額 | 169万1,699円 | 192万2,071円 |

このように、毎月の返済額は同じなのに、返済回数は5回、返済総額は20万円以上の違いが出ます。

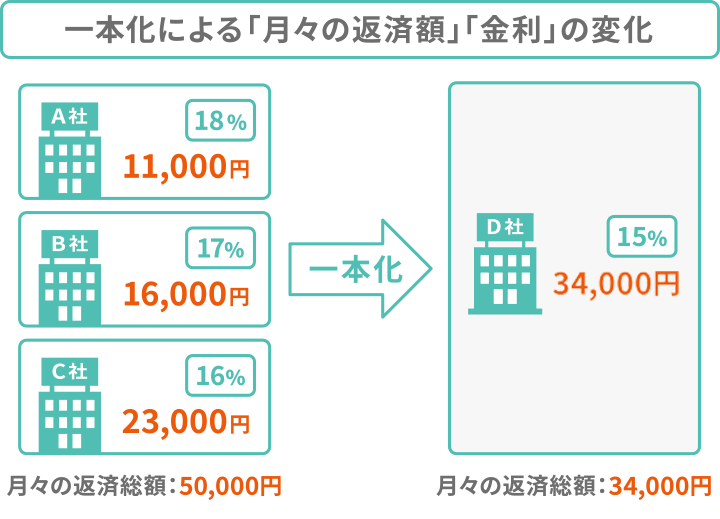

いわゆる「おまとめローン」などで複数の会社からの借り入れを一本化するのも一つの手です。

現在の借入先より低金利のものを選べば利息額が減らせるうえ、返済日の管理がしやすくなるのもメリットです。

「おまとめローン」は、銀行や銀行系の消費者金融各社が提供しています。

おもなローンの金利を以下の表にまとめました(2024年3月時点の情報です。利用時は最新情報をご確認ください)。

| ローン名 | 貸付金利(年) |

|---|---|

| 三井住友銀行 カードローン | 1.5%〜14.5% |

| auじぶん銀行カードローン | 1.48%〜17.5% |

| 楽天銀行スーパーローン | 1.9%〜14.5%(※) |

| イオン銀行カードローン | 3.8%〜13.8% |

| 東京スター銀行「おまとめローン(スターワン乗り換えローン)」 | 9.8%・12.5%・14.6% |

| アイフル「おまとめMAX」・「かりかえMAX」 | 3.0%〜17.5% |

| アコム「借換え専用ローン(おまとめローン)」 | 7.7%~18.0% |

| プロミス「おまとめローン」 | 6.3%~17.8% |

※ 2024年2月29日(木)17:00~2024年5月14日(火)16:59は年0.95%~7.25%

しかし、月々の返済額をいたずらに減らしてしまうと、返済が長期化し、結果的に返済総額が増えてしまう場合もあります。

現状の各社へのトータル返済額を減らすことなく、返済するよう心がけましょう。

借金の一本化について、詳しくは以下の記事をご覧ください。

借金返済ができないときに使える制度・方法としては、以下の2つがあります。

それぞれ解説します。

「低収入で生活がひっ迫している」

「急に仕事がなくなって、借金の返済が難しくなった」

このような場合、公的貸付制度を利用して国や自治体から低金利でお金を借り、生活費に充てることで、苦しい時期を切り抜けられる可能性があります。

公的貸付にはいくつもの制度があり、利用条件や借入条件、借入可能な金額などがそれぞれ異なります。以下のページからご確認ください。

公的貸付制度のうち、比較的使いやすいものとして「緊急小口資金」を紹介します。

緊急小口資金の概要

参考:緊急小口資金のご案内

なお、公的貸付も借り入れのため、返済義務は発生します。

返済のめどを確認してから利用するようにしてください。

「自力ではもう借金の返済が難しい」

「どれだけ返済計画を見直しても、完済に5年以上かかる(住宅ローンを除く)」

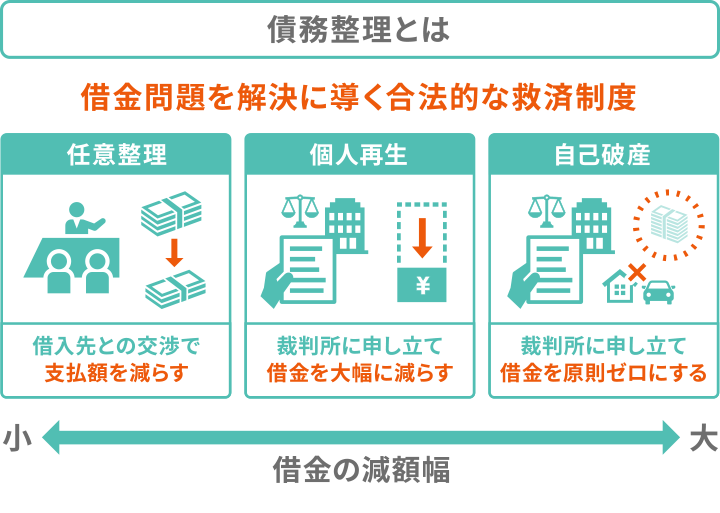

という場合、債務整理で借金返済額を減らすことを検討しましょう。

債務整理とは合法的な借金問題の解決手段で、交渉や裁判所での手続きを通して借金の減額・免除を目指します。

共通するデメリットにはいわゆる「ブラックリストに載る」ことがあり、債務整理後は5〜7年程度、ローンを組んだり、クレジットカードを使ったりできなくなります。

しかし、債務整理だけでなく、借金の返済を滞納した場合もいわゆるブラックリストには載ってしまいます(詳しくは後述)。

さらに、滞納が長期化すると差し押さえなどのリスクも生じます。

そのため、自力での返済が難しい場合は、ブラックリスト入りを避けて滞納を長期化するより、任意整理などによる借金問題の解決を優先させた方が現実的です。

債務整理については、以下の記事で詳しく解説しています。

任意整理は、裁判所を通さず、借入先(債権者)と直接交渉して返済の負担軽減を図る方法です。

一般的に、以下のような条件で和解し、毎月の返済額を減らすことを目指します。

※ 返済が遅れたことに対する損害賠償金の一種。債権者の意向によっては、任意整理でカットできないケースもあります

冒頭で述べたとおり、借金の返済が苦しくなる大きな原因は利息です。

任意整理で利息をカットできれば、返済の負担が大きく減ることになります。

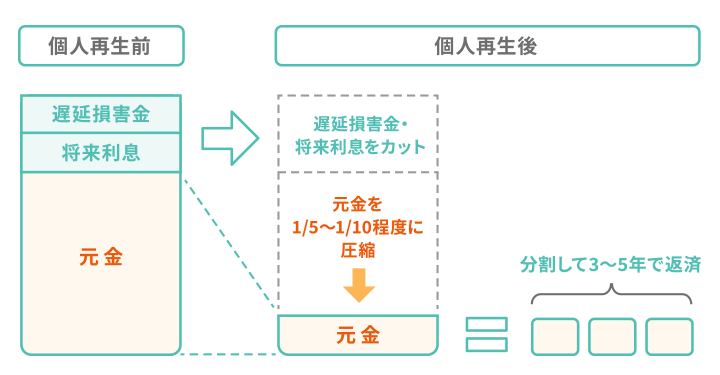

個人再生は、裁判所に申し立てて、借金を5分の1〜10分の1程度に圧縮してもらう手続きです(最低100万円は返済義務が残る)。

借金を大きく減らしつつ、「住宅ローン特則」を利用することで、住宅ローン返済中でも家を残すことができます。

ただし、いわゆるブラックリストに載る以外にも、官報に手続きをした事実が載るなどのデメリットもあります。

個人再生については、以下の記事で詳しく解説しています。

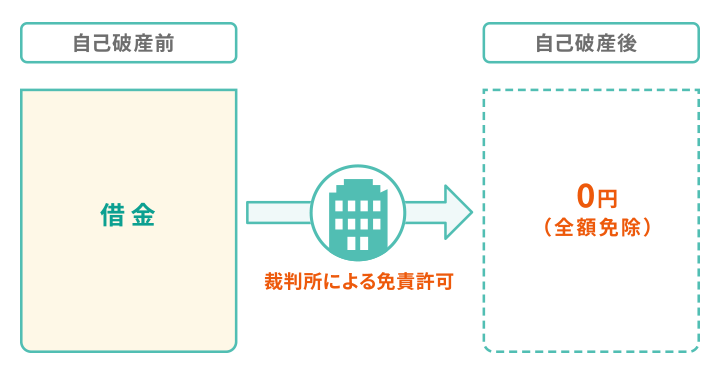

自己破産とは、裁判所に申し立てることで、財産を清算して原則すべての債務(借金)を原則ゼロにする手続きです。

借金を原則ゼロにできる自己破産は、デメリットも小さくありません。

いわゆるブラックリストに載るほか、官報に手続きをした事実が載る、一定以上の価値がある財産が回収されるといったものです。

自己破産については、以下の記事で詳しく解説しています。

ここでは、実際に借金問題を解決した人の体験談を紹介します。

※ 以下体験談は、当メディアの編集スタッフが独自に集めたものです。必ずしもこのようにはならないことがあります

| 借金額 | 30〜50万円 |

|---|

きちんと家計簿をつけて無駄な衝動買いや、コンビニの利用を減らしたりした。また、自炊も増やした。

無駄な衝動買いを減らしたおかげで毎月最低でも2万円以上は残るようになり、それを返済に宛てた。

おかげで、それほど苦にならずに毎月計画的に借金を返済することができた。

| 借金額 | 50〜100万円 |

|---|

クラウドワークスやランサーズなど、スマホでできる副業を利用して隙間時間の間に少しでも稼げるようにした。

電車での通勤時間や家でダラダラとスマホをいじっている時間がお金を稼げる時間に転換できたので、経済的な余裕が生まれて返済額も大きくすることができた。

| 借金額 | 50〜100万円 |

|---|

固定費削減のため、職場から近いので一人暮らしをしていたが実家暮らしに戻った。

あとは、スマホを大手キャリアから格安SIMに変更した。

必要最低限の費用のみ先取りし、残ったお金やボーナスなどは一切手をつけずに返済へ充てた。

返済できたのは、実家暮らしに戻ったことが大きかった。居住費だけでも大きかったので同居のストレスはあったが月に8万程度浮いたので、金銭的にはとても助かった。

| 借金額 | 300万円以上 |

|---|

ネットで債務整理の方法を調べました。

そして安心できそうな弁護士事務所に相談し、弁護士を通して任意整理をしました。

すると債権者からの請求も止まり、精神的に余裕が生まれたのです。

そして和解が成立し、それまで毎月ほぼ利息だけ払っていたのが、元金を順調に減らせるようになりました。

借金返済で困っているときは、一度相談してみることで解決策が見つかることもあります。

誰に相談するかは、以下のように悩みの内容で選びましょう。

相談先の例

※1 銀行からの借金で困っている場合が対象

※2 クレジットカードでの借り入れで困っている場合が対象

借金に関する相談については、下の記事で詳しく解説しています。

「借金返済のための節約に協力してほしい」

「少額の借金を一時的に肩代わりしてほしい」

このような場合、家族や身内に借金の事実と返済状況を共有しておくといいでしょう。

ただし、

という場合、まずは次から紹介する公的機関や専門機関などに相談することをおすすめします。

「借金返済には困っているが、深刻度がわからない」

「自分が行くべき相談窓口を知りたい」

こうした場合、公的機関や専門機関の窓口を利用してみるといいでしょう。

借金の知識を持つカウンセラーや専門家が、改善策や次に連絡を取るべき窓口をアドバイスしてくれます。

注意点は以下の2点です。

おもな窓口の利用概要をまとめました。

| 窓口 | 電話番号・受付時間 | 相談料 | 相談形式 |

|---|---|---|---|

| 国民生活センター(消費生活センター) | 消費者ホットライン 188 10:00〜12:00、13:00〜16:00 ※土日祝日、年末年始を除く) |

無料(※) | ・電話 |

| 自治体の相談窓口(市役所・区役所) | 各自治体によって異なる | 無料 | ・面談 (各自治体によって異なる) |

| 全国銀行協会 | 0570-017-003 月・火・木:10:00〜12:00、13:00〜17:00 水・金:10:00〜12:00、13:00〜19:00 ※祝日および銀行の休業日を除く |

無料(※) | ・電話 ・面談 |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051 9:00~17:00 ※土・日・祝日、年末年始を除く |

無料(※) | ・電話 ・面談 |

| 日本クレジットカウンセリング協会 | 0570-031640 10:00〜12:40、14:00〜16:40 ※土・日・祝日、12/28〜1/4を除く |

無料(※) | ・電話 ・面談 |

※ 電話相談の通話料は別途かかります

「借金返済が苦しいから、債務整理を考えたい」

「債務整理の手続きについて相談したい」

このような場合、司法書士や弁護士に依頼できる窓口で一度相談してみましょう。

電話やネットで相談予約をし、都合のいい日時に司法書士や弁護士へ相談する形式となります。

注意点は以下の2点です。

おもな窓口の利用概要をまとめました。

| 窓口 | 電話番号・受付時間 | 相談料 | 相談形式 |

|---|---|---|---|

| 法テラス(日本司法支援センター) | 0570-078374 平日9:00〜21:00(土曜は〜17:00) ※祝日、年末年始を除く |

無料(※) | ・電話 ・面談 ・メール |

| 弁護士・司法書士事務所 | 事務所により異なる | 〜10,000円程度 (事務所により異なる) |

事務所により異なる |

| 日本弁護士連合会 | 0570-783-110 受付時間などは地域により異なる |

〜5,500円程度(地域・相談内容により異なる) | ・電話 ・面談 |

| 日本司法書士会連合会 | 地域により異なる(参考) | 〜5,500円程度(地域・相談内容により異なる) | ・電話 ・面談 |

※ 電話相談の通話料は別途かかります。また、無料相談の利用のためには「収入・資産が一定以下である」といった条件を満たしている必要があります。自分が当てはまるかは要件確認体験ページで確認できます

「ギャンブルのせいで、返しても返しても借金が増えてしまう」

「どうしてもギャンブルがやめられない」

このような場合、専門機関、自助団体で相談して根本解決を図りましょう。

ギャンブル依存は、自力での回復が難しいもの。

生活再建のカウンセリングや、依存症の人どうしのミーティングでアドバイスを受けながら少しずつ回復を図っていきましょう。

| 窓口 | 電話番号・受付時間 | 相談料 | 相談形式 |

|---|---|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051 9:00~17:00 ※土・日・祝日、年末年始を除く |

無料(※) | ・電話 ・面談 |

| 全国精神保健福祉センター | センターごとに異なる | 無料(※) | センターごとに異なる |

| GA日本インフォメーションセンター | グループごとに異なる | 無料(※) | グループごとに異なる |

| 公益社団法人ギャンブル依存症問題を考える会 | グループごとに異なる | 無料(※) | グループごとに異なる |

※ 電話相談の通話料は別途かかります。

借金の返済ができないと、滞納している状態になり、以下のようにリスクが増していきます。

| 滞納期間(目安) | 起きること |

|---|---|

| 1日〜 | 遅延損害金で返済額が増える |

| 1週間程度〜 | 督促状や催告書がくる |

| 2ヶ月〜 | いわゆるブラックリストに載る |

| 3ヶ月程度〜 | 借金残額を一括請求される |

| 以降、放置した場合 | 訴訟や給与・口座の差押えに発展することも |

それぞれのステップについて解説します。

滞納が生じた段階で「遅延損害金」を請求されます。

遅延損害金とは、返済が遅れたことに対する損害賠償金の一種です。

遅延損害金の利率は借入利率より高いことが多い(上限20%)ため、支払いが遅くなるほど支払金額は高くなっていきます。

1週間ほど借金の滞納が続くと、金融機関から返済を催促されます。

電話もしくは書面(督促状)による催促が一般的です。

さらに滞納が続くと「催告書」などのタイトルがついた書面が送られてくることもあります。

これは法的措置を検討しているという旨の書面で、最終通告といえるでしょう。

滞納が2ヶ月に及ぶと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

滞納している借金の完済から5年程度「延滞」の情報が登録され、その間は金融機関などの利用審査に通らなくなります。

それにより、具体的には以下のような影響が生じます。

再三にわたる督促を受けても返済に応じない場合、債務者は借金残高の一括返済を求められます。

これは、債務者(お金を借りた側)が長期滞納という形で契約違反をしたことで、分割払いができる権利(期限の利益)を失うためです。

返済の滞納が長期化すると、金融機関は法的措置に出るケースもあります。

金融機関が裁判所に申し立て、訴訟を起こしたり、「支払督促」と呼ばれる手続きをとったりするのです。

これに応じなければ、債務者は、強制執行によって給与や預貯金、自宅といった財産を差し押さえられてしまいます。

ここでは、借金返済に関するよくある疑問にお答えします。

借金返済の時効(「消滅時効」といいます)は5年、または10年とされています。

詳細は以下のとおりです。

| 借入先(借金)の業態 | 消滅時効の満了期間(起算日からカウント) | |

|---|---|---|

| 借入日: 〜2020年3月31日 |

借入日: 2020年4月1日〜 |

|

| ・消費者金融 ・クレジットカード会社 ・銀行 |

5年 | 原則5年 |

| ・信用金庫 ・住宅金融公庫の住宅ローン ・個人からの借金 ・奨学金 |

10年 | |

消滅時効を成立させるには、「時効援用」の手続きが必要です。

なお、時効をリセットしたり、進行を止めたりする制度(時効の更新・時効の停止)もあるため、現実的には、時効が成立しないケースもあります。

借金の消滅時効について詳しくは、以下の記事をご覧ください。

家族などに借金を肩代わりしてもらった場合、債務者に贈与税が課せられることがあります。

借金を肩代わりして返済することは、一度金銭を贈与し、その贈与分から返済をしたと見なされるからです。

贈与税の課税を避けたい場合、借入金利を設定した金銭消費貸借契約書をつくり、そのとおりに返済するという対策が考えられます。

借金返済の際は、いつ・どれくらい返済したのかを証明できるよう、必ず領収書を発行してもらうようにしましょう。

金融機関を利用するときはもちろん、個人間貸し借りの場合も発行してもらうことをおすすめします。

また、完済した場合には「完済証明書」という書類を発行してもらうことで、金銭消費賃貸借契約が解消されたことも示せます。

後のトラブル防止のため、返済額と返済日を証明できる書類はすべて発行しておいた方が無難です。

個人事業主の方が借金返済について確定申告をする際、経費として計上できるのは利息分のみです。

借金の元金の返済は、経費として計上できません。

経費として計上できるのは基本的に、売り上げを生み出すためにかかった費用とされています。

借金の利息は、お金を貸すというサービスへの対価として支払っているものと考えます。

サービスを利用することで、設備投資や仕入れ代に充てることができ、それが売り上げにつながると考えることができるため、利息分は経費として計上できるのです。

生活保護給付金からの借金返済は禁止されています。

しかし、生活保護の受給をしたからといって、借金返済は免除されるわけではありません。

生活保護給付金は差し押さえが禁止されていますが、入金された銀行口座が差し押さえられてしまうこともありえます。

自己破産手続きが必要になることがほとんどでしょう。

この場合、法テラスを通せば、自己破産に必要な費用の立替・免除を受けられます。

生活保護受給時の自己破産については、下の記事で詳しく解説しています。

借金減額できるか確認できます!