24時間365日 受付中!

過払い金があるか確認できます!

0120-410-181

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

運営:司法書士法人みつ葉グループ

弁護士法人・響

2010年以前にクレジットカードや消費者金融のキャッシングをリボ払いで利用した場合、過払い金が発生している可能性があります。

リボ払いに過払い金が発生している条件は、以下の条件を満たしているときです。

とはいえ、最後の取引から10年が経っていたり、カード会社が倒産したりすると、過払い金を請求することはできません。

過払い金請求があるかもしれないと思ったら、まずは無料相談が可能な弁護士・司法書士に相談してみましょう。

この記事では、リボ払いの過払い金が発生する条件や請求できるカード会社をはじめ、過払い金の対象にならないリボ払い、過払い金請求のデメリット、請求方法などについても解説していきます。

過払い金があるか確認できます!

目次 [非表示]

「相談するのはちょっと…」という方は、まずは無料の借金減額診断を使って、借金を減額できるのかを診断してみましょう。診断は匿名、無料で利用できます。

リボ払いは毎月の返済額を均一にする支払方法のため、ショッピングでもキャッシングでも返済方法としてリボ払いを選択できます。

また、カードローンの返済方法としても選択できます。

ただし、過払い金が発生するかどうかは、ショッピング利用かキャッシング利用かが影響してきます。

以下の2点を満たすリボ払いには、過払い金が発生している可能性があります。

どのようなケースなのか、確認してみましょう。

そもそも過払い金とは、借金の利息を払いすぎた場合に発生するものです。

クレジットカードのキャッシングは借金に該当しますので、過払い金が発生している可能性があります。

リボ払いの場合は返済が長期化するため、過払い金が高額になっている可能性もあります。

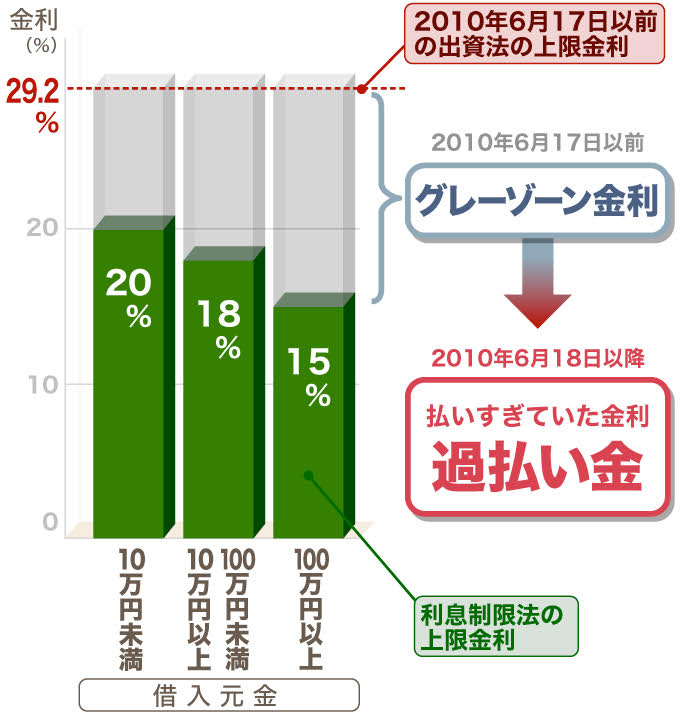

過払い金は、利息制限法という法律で定められた上限金利を超える金利で取引した場合に発生する「払いすぎた利息」のことです。

法改正された2010年6月以前にキャッシングを利用した場合は、過払い金が発生している可能性があります。

なかでも2007年以前の利用に過払い金が発生しているケースが多くみられます。

2010年6月17日以前は、利息を制限する法律が「利息制限法」と「出資法」の2つあり、上限金利に差(グレーゾーン金利)がありました。

しかし、利息制限法の上限を超えても罰則がなかったため、多くの金融業者がグレーゾーン金利での貸付を行っていたのです。

ただ、2006年に最高裁判所でグレーゾーン金利が無効であるという判決が出たことにより、グレーゾーン金利で返済していた分は「過払い金」として返還が認められるようになりました。

その後、2010年6月18日に改正貸金業法が完全施行され、出資法の上限金利は現行の年20.0%となりました。

無条件にすべてのリボ払いが過払い金の対象になるわけではありません。

以下にあげたリボ払いに、過払い金は発生しません。

クレジットカードのショッピング利用のリボ払いには、過払い金は発生しません。

その理由は、ショッピング利用は割賦販売法という法律に基づいており、借金の利息ではなく、立替金の手数料を支払っているという扱いになるからです。

そもそも銀行のカードローンの金利は、法律の範囲内でした。

したがって、原則的に過払い金が発生することはないと考えられています。

リボ払いで過払い金が発生している可能性のある主な会社、カードには以下があります。

自分の利用している、利用していたカードと見比べてみましょう。

現在の「楽天カード」そのものに過払い金は発生しません。

ただし、「楽天クレジット」を2004年まで、「楽天KCカード」を2007年以前に利用していた場合は、過払い金発生の可能性があります。

楽天クレジットは楽天カードに、楽天KCカードはワイジェイカードに過払い金を請求することになります。

「三井住友VISAカード」を、2005年以前に利用していた場合は、過払い金発生の可能性があります。

以下に当てはまる人には、過払い金発生の可能性があります。

以下に当てはまる人には、過払い金発生の可能性があります。

「オリコカード」「アメニティカード」「クレストカード」「オートウェーブカード」「オートバックスカード」「コジマカード」などを2007年3月31日以前に利用していた場合には、過払い金発生の可能性があります。

「セゾンカード」を2007年7月以前に利用していた、または「UCカード」を2007年6月以前に利用していた場合、過払い金発生の可能性があります。

「P-oneカード」「MYCALカード」を2007年以前に利用した場合、過払い金発生の可能性があります。

名称が変わっているカードや懐かしいカードも多く、忘れてしまっているかもしれませんが、利用したことはないか思い出してみましょう。

以下のケースは、リボ払いで過払い金が発生していたとしても請求できません。

過払い金の返還を請求できる権利は、最後の借入または返済から10年で時効を迎えて消滅します。

したがって、過払い金が発生している場合は、最後の取引から10年以内に請求しなければなりません。

借入先のカード会社が倒産してしまった場合は、請求先がなくなるため、過払い金請求ができなくなります。

ただし、別の会社に吸収合併された場合や営業譲渡された場合などは債務(借金の返済を求める権利)が継承されるため、過払い金請求が可能です。

どのカード会社に代わったのか、カードを持っている人には案内がきます。

解約していなければ、現在利用しているカード会社に引き継がれている可能性が高いでしょう。

リボ払いで発生した過払い金を請求すると、払いすぎた利息を取り戻せるのが最大のメリットです。

生活に影響を与える大きなデメリットはありませんが、以下の点には注意しておかなければなりません。

過払い金請求をした借入先のカードの利用は、原則ストップされます。

そのため、公共料金や携帯電話代などをカード引き落としにしている場合は、事前に支払方法を変更する必要があります。

当たり前ですが、過払い金請求をした借入先以外のカードは、今まで通り使用できます。

過払い金請求をしたとき、ショッピングの支払が残っていると、過払い金からショッピング利用残高が相殺されます。

ショッピングの利用残高が過払い金よりも小さければ、残りの額が戻ってきます。

しかし、ショッピングの利用残高が過払い金よりも大きい場合には、債務整理のひとつである「任意整理」の扱いになります。

そのため、信用情報機関に事故情報が完済から5年程度登録され、いわゆる「信用情報に傷がついた(=ブラックリストに載った)状態」となります。

信用情報に傷がつくと、クレジットカードの利用や新規作成、ローン・キャッシングなどの新規借入の審査に通らない可能性が高くなり、他にも分割払いでの支払いも難しくなります。

なお、ショッピング残高を過払い金で完済できればブラックリストに載ることはありません。

勢いに任せて過払い金請求するのではなく、どのようにするとメリットがあるのか、ショッピングの利用残高なども踏まえて慎重に判断することが大切です。

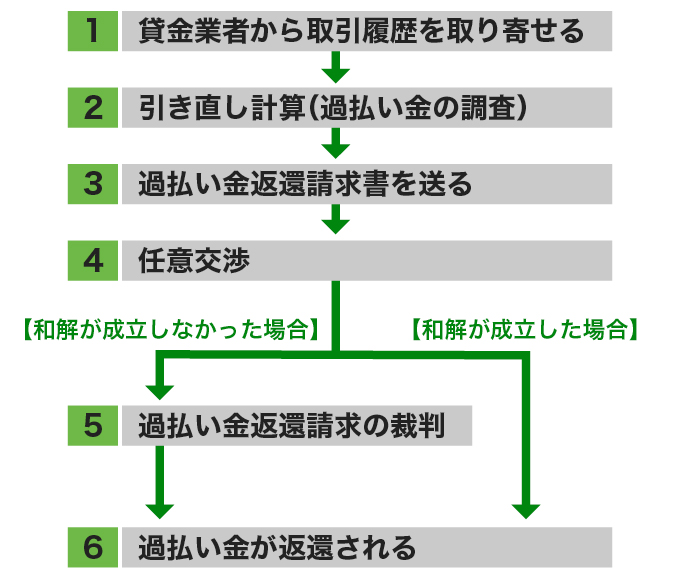

リボ払いの過払い金を請求する場合、以下の流れで手続きを行います。

カード会社の公式サイト、もしくは問い合わせ先に電話して、取引履歴の開示方法を確認後、所定の書類をやり取りし、取引履歴を送付してもらいます。

カード会社によっては、手数料がかかる場合もあります。

返済中の人が取引履歴の取得目的を「過払い金請求のため」と答えてしまうと、民法705条によって、カード会社が「過払い金が発生していることを知りながら返済を継続した場合は、過払い金を返還しない」と主張する可能性があります。

取引履歴は開示請求されたら開示しなくてはならないものなので、本来理由を答える必要はありません。

もし理由を聞かれた場合には、「取引内容の確認のため」とだけ答えればOKです。

取引履歴の開示を請求すると、債権者が「現在返済中の借金をゼロにするので、債権・債務はないということで和解しないか」という提案をしてくる可能性があります。

これは「ゼロ和解」と呼ばれるもので、ゼロ和解に応じると「この契約は解決済み」とされ、過払い金の請求が困難になる可能性があります。

取引履歴を入手したら、「引き直し計算」を行い、過払い金の金額を確定させます。

引き直し計算とは、これまで返済した分の利息を利息制限法の金利に基づいて計算し直すことをいいます。

引き直し計算を間違うと、過払い金を少なく請求してしまったり、多く請求してカード会社に応じてもらえなかったりする可能性があります。

過払い額の算出は無料計算ソフトを使い自分で行うこともできますが、正確な過払い額を算出するのが難しいこともあります。

正確性を高めるためにも、弁護士や司法書士に依頼したほうがよいでしょう。

過払い金の計算方法については「過払い金の計算方法|過払い金が増えるケースや自分で行う方法を解説」の記事をご覧ください。

1.完済後の借り入れを繰り返しているケース

借入と完済を繰り返しているケースでは、完済後の借入を「一連の取引」とみるか、「取引の分断」とみるかによって時効の時期が変わってきます。

そのため、時効の判断が非常に難しく、裁判の争点になるほどです。

2.延滞や滞納をしたことがあるケース

返済時に延滞や滞納をしたことがある場合、カード会社から「利息制限法の上限金利ではなく、遅延損害金の利率で計算すべき」と主張されることがあります。

3.取引履歴が不完全だったケース

取引履歴が途中からだった場合なども、通帳の履歴などから推測して過払い金を計算することは可能です。

ただし、専門知識のない個人が取引経過を再現しながら引き直し計算をするのは難しいでしょう。

貸金業者/カード会社に内容証明郵便で引き直し計算書と「過払い金返還請求書」を送付します。

過払い返還請求書の書式には、厳密に決まりがある訳ではありませんが、主に以下の内容を記載します。

貸金業者/カード会社の担当者と電話で過払い金の返還額や期日について交渉します。

過払い金請求実績豊富な弁護士や認定司法書士の場合は、交渉でも80%程度の返還率を見込めるといわれています。

話し合いで和解が成立した場合は、6を参照してください。

話し合いの際にカード会社から示された金額に納得ができない場合は、過払い金請求の裁判を起こして解決することになります。

裁判をする場合は、訴状などの必要書類の準備をはじめ、裁判所への出廷(平日)が必要です。

以下にあげた争点がなければ、満額で和解できる可能性が高いでしょう。

「完済ごとに別の取引になるため、10年以上前に完済した取引分の過払い金は無効になる」とカード会社に主張される可能性があります。

「延滞などにより貸付停止措置を取ったため、以降の取引については、取引日から10年が経過していれば過払い金が時効になる」とカード会社に主張される可能性があります。

示談書を根拠に、過払い金の大幅な減額をカード会社から求められる可能性があります。

このような争点があるときには、カード会社側も代理人弁護士を立てて争ってきます。

自力で対応するのは難しいでしょう。

交渉で和解する、もしくは裁判で解決すると、指定した口座に過払い金が入金されます。

弁護士や認定司法書士に依頼した場合は、弁護士・認定司法書士の費用を差し引いた金額が追って入金されます。

リボ払いの過払い金をより多く、手間をかけずに取り戻したいなら、弁護士や認定司法書士に依頼するのも選択肢のひとつです。

リボ払いの過払い金請求を自分で手続きする場合と、弁護士・認定司法書士に依頼する場合のメリット・デメリットを比較すると以下の通りになります。

専門家に依頼した場合は、費用がかかってしまいます。

ただし、自分で手続きした場合よりも過払い金を多く取り戻せる可能性が高いため、諸費用を差し引いても手元に残る金額が大きくなる傾向にあります。

ちなみに、過払い金請求は弁護士だけでなく、認定司法書士も代理人として交渉・裁判ができます。

ただ、すべての案件の交渉・裁判ができるわけではなく、認定司法書士が代理人として対応できるのは、1社あたり140万円までの過払い金のみです。

もし、現在も借金返済に困っている場合は、任意整理や個人再生、自己破産といった、借金を減額できる債務整理についての相談も可能です。

過払い金の相談や調査、計算が無料の事務所は多くあります。

過払い金が発生している可能性がある人は、まず相談を検討してみてはいかがでしょうか?

過払い金があるか確認できます!