目次 [表示]

「相談するのはちょっと…」という方は、まずは無料の借金減額診断を使って、借金を減額できるのかを診断してみましょう。診断は匿名、無料で利用できます。

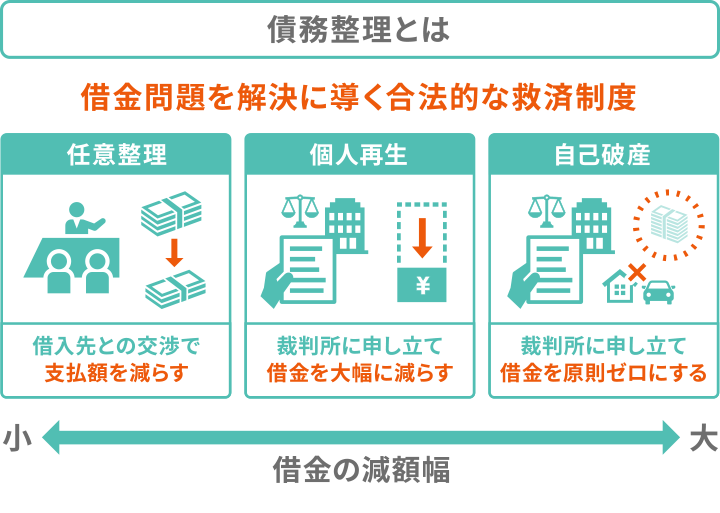

債務整理とは?借金問題を解決に導く合法的な救済制度

債務整理とは、交渉や裁判所での手続きによって借金を減額・免除する、合法的な借金問題の解決手段です。

推定で年間200万人以上が利用しているといわれており、広告などでは「国が認めた借金救済制度」と呼ばれることもあります。

なお、CMなどで聞く「過払い金請求」は債務整理ではありませんが、借金の残高を減らせるケースもあります。

債務整理について、以下で詳しく解説します。

債務整理は任意整理・個人再生・自己破産の3種類

債務整理には、おもに任意整理と個人再生、自己破産の3種類があります。

3つの方法について、それぞれ見ていきましょう。

任意整理は交渉で返済負担を軽くする方法

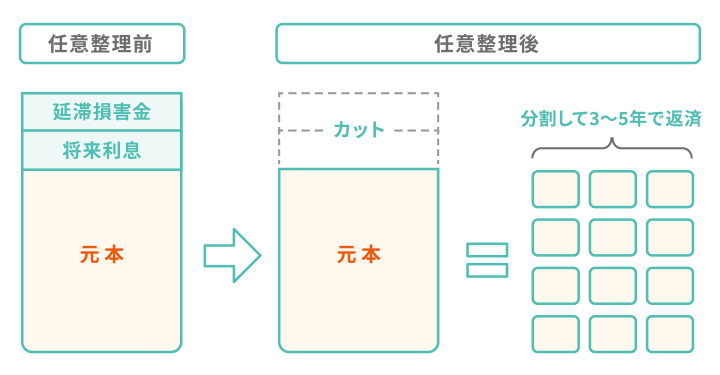

任意整理は、銀行や消費者金融などの借入先(債権者)と交渉し、返済の負担軽減を図るものです。

一般的に、以下のような内容での和解を目指します。

- 将来利息や遅延損害金(※)をカットする

- 返済期間を3〜5年程度に延長する

※ 債権者の意向によっては、任意整理でカットできないケースもあります

和解が成立したら債権者との間で契約書を作り直し、その内容に従って返済を再開します。

- 将来利息とは

- 任意整理で債権者との和解以降、発生する予定だった利息のこと。

- 遅延損害金とは

「返済が遅れた際に発生する損害賠償金の一種。

滞納額×遅延損害金利率÷365(日)×滞納日数」で算出される。

任意整理については以下の記事で詳しく解説しています。

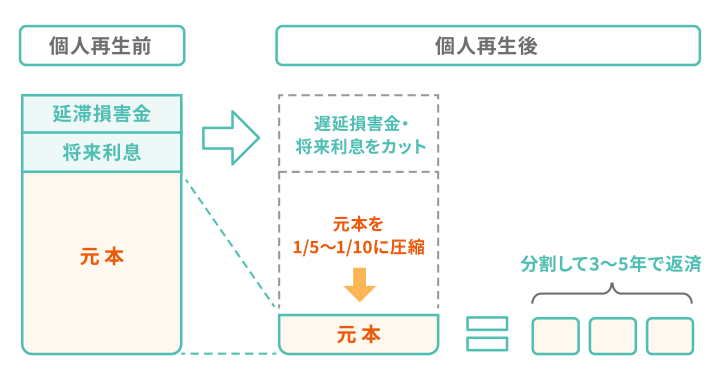

個人再生は裁判所を介して借金を大幅に減らす手続き

個人再生は、裁判所に申し立てて新しい返済計画(再生計画)を認めてもらい、借金を大幅に減らしてもらう手続きです。

借入額や所有している財産の金額にもよりますが、借金は5分の1〜10分の1程度に圧縮可能です(最低100万円は返済義務が残る)。

制度の内容は、民事再生法に定められています。

借金を大きく減らしつつ、再生計画に「住宅資金特別条項(住宅ローン特則)」を盛り込むことで、住宅ローン返済中でも家を残すことができます。

個人再生については以下の記事で詳しく解説しています。

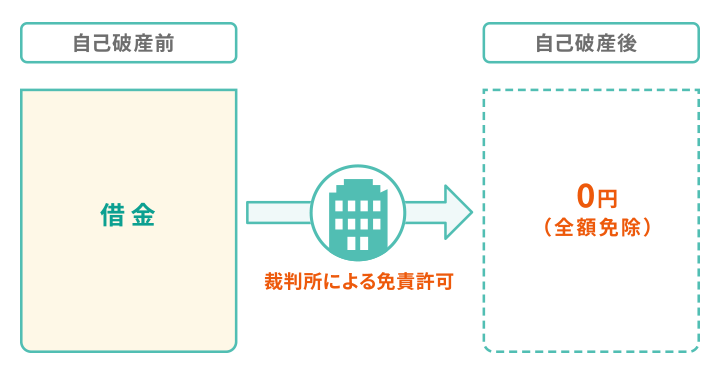

自己破産は裁判所を介して借金を原則ゼロにする手続き

自己破産は、借金の支払いが不可能であることを裁判所に申し立て、借金を返済しなくてもよい(免責)という決定をもらう手続きです。

一定以上の価値がある債務者名義の財産を、裁判所が処分・清算して債権者に分配し、それでも残っている借金は免除(免責)してもらいます。

制度の内容は破産法に定められています。

自己破産は、借金を原則ゼロにする制度です。

誰でも利用できるわけではなく、以下のようなケースでは自己破産が認められない可能性もあります(免責不許可事由)。

免責不許可事由の例

- 借金の理由が浪費、FX、ギャンブルなど

- 借り入れの際、虚偽の申告をした

- クレジットカードの現金化をした

自己破産については以下の記事で詳しく解説しています。

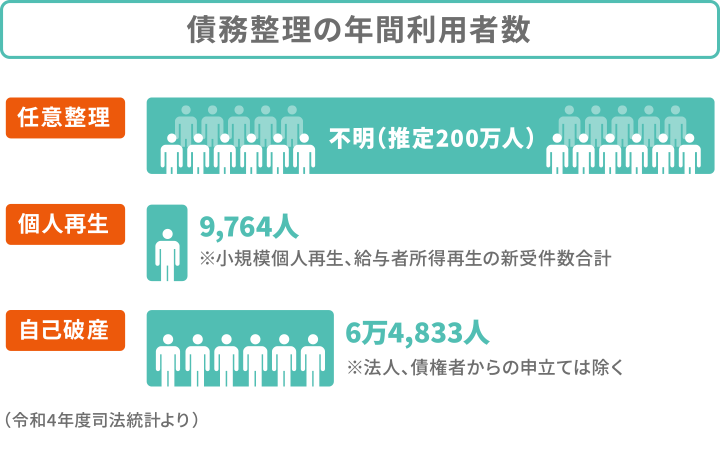

年間200万人以上(推定)の人が債務整理を利用している

任意整理は裁判所を介さないため正確な統計が存在しませんが、他の方法の総件数から計算すると、年間で推定200万人以上が債務整理を利用していると考えられます。

債務整理の中で、最も多く利用されているのは任意整理です。

任意整理は裁判所を介さず直接借入先(債権者)と交渉を行うので、家族や職場に知られるリスクが低く、これまでの生活を大きく変えずに借金の負担を軽減できます。

借金の減額幅は少ないものの、他の方法と比べてデメリットが少ない点が選ばれる理由といえるでしょう(メリットとデメリットについては後述します)。

債務整理を利用した人のほとんどは任意整理を利用していますね。

任意整理で十分な人が多いんですね!

過払い金と債務整理の関係とは

借金問題と関連して「過払い金請求」の広告やCMをよく目にするかもしれません。

過払い金請求(過払い金返還請求)とは、消費者金融やクレジットカード会社などに対し払いすぎた利息の返還を求めることです。

ここでいう「利息」は違法に取られたお金を指すので、借金の減額を目的とする債務整理とは異なります。

ただし、債務整理の過程で過払い金請求をして借金返済に充てることもあり、「債務整理の一環」といえるかもしれません。

過払い金が発生している可能性があるのは、以下のような場合です。

- 金を始めたのが2010年6月17日より前である

- 借金を返済中、または完済から10年以内

- 年利15〜20%以上の「グレーゾーン金利」で借り入れた

過払い金については以下の記事で詳しく解説しています。

債務整理のメリットとデメリットは?

債務整理のすべての方法に共通するメリットは、借金の返済負担の軽減と、督促や取り立てが止まることです。

しかし、いわゆる「ブラックリストに載る」という共通のデメリットは避けられません。

さらに、債務整理の3つの方法それぞれで異なるメリット・デメリットがあります。

詳しく見ていきましょう。

3つの方法に共通するメリット

債務整理をすることで、

「返済額が多くてつらい」

「督促で滞納が周囲にバレるかも」

という大きなお悩みが解消できるかもしれません。

これらの仕組みや理由について解説します。

借金返済の負担が軽くなる・なくなる

債務整理をすると、どの方法でも、借金返済の負担が軽減できます。

減額幅は「任意整理<個人再生<自己破産」です。

なお、任意整理の減額幅は大きくないものの、返済期間が延長できるケースもあるため、以下の例のように毎月の返済額は大きく減る可能性があります。

| 任意整理をしなかった場合 | 任意整理をした場合 | |

|---|---|---|

| 毎月の返済額 | 6万2,758円 | 2万5,000円 |

| 返済総額 | 181万9,960円 | 150万円 |

| 返済回数 | 30回 | 60回 |

※ 和解条件は将来利息カット、返済期間の5年への延長

※ みずほ銀行「カードローン 返済金額シミュレーション」で計算。あくまでシミュレーションのため、実際の返済額は異なる場合もあります

債権者からの督促や取り立てが止まる

すべての債務整理の方法に共通するメリットの2つ目は、金融機関や貸金業者など(債権者)からの督促や取り立てが止まることです。

すでに借金などの支払いを滞納している場合、生活を立て直しやすくなるかもしれません。

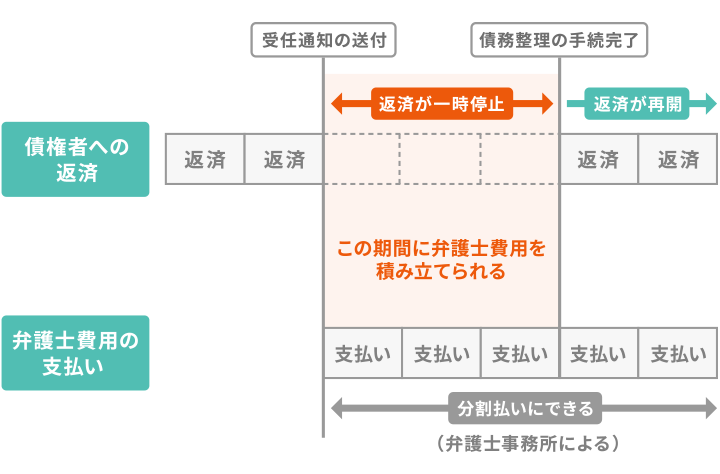

ただし、自力で債務整理を行う場合、3ヶ月〜半年ほどかかる債務整理の準備中・交渉中も督促や取り立て、返済が続きます。

弁護士に債務整理を依頼した場合は、債権者に「受任通知」が送付され、依頼後数日〜2週間程度をめどに督促や返済が一時的にストップされます。

「督促のDMで家族・職場に借金がバレるかも…」と思って毎日不安でした。

債務整理を依頼することで、そのおそれがなくなるんですね!

- 受任通知とは

弁護士や司法書士などが、債務者の代理人になったこと、債務整理を行うことを債権者に伝える書面。

弁護士や司法書士から受任通知を受けた場合、貸金業者は取り立て行為を止めることが法律に定められています(貸金業法第21条1項9号)。

共通するデメリットはいわゆるブラックリストに載ること

債務整理をすることで、5〜7年を目安に、いわゆる「ブラックリストに載る」と呼ばれる状態になってしまいます。

これは、すべての債務整理に共通のデメリットです。

いわゆる「ブラックリストに載る」とは、信用情報機関に事故情報が登録されていることの俗称です。

- 信用情報機関とは

個人の信用情報を一元管理し、加盟するクレジットカード会社やローン会社からの照会に応じて情報提供を行う機関です。

信用情報機関には、JICC(日本信用情報機構)、CIC(株式会社CIC)、KSC(全国銀行個人信用情報センター)の3つがあります。

事故情報が登録される期間は、債務整理の方法と信用情報機関によって以下のように異なります。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| JICC | 完済後約5年 | 手続き後約5年 | 手続き後約5年 |

| CIC | 完済後約5年※1 | 完済後約5年※1 | 手続き後約5年 |

| KSC | 完済後約5年※1 | 手続き後約7年※2 | 手続き後約7年※2 |

※1 任意整理や個人再生としてではなく、延滞などとして登録される

※2 2022年11月4日以前は手続き後約10年

参考:JICC「信用情報の内容と登録期間」、CIC「CICが保有する信用情報」、KSC「情報の登録期間」

この期間中の影響としては、以下のようなものがあります。

- クレジットカードの新規発行、利用ができない

- 銀行や消費者金融などから借り入れられない

- スマホや携帯電話端末の分割払いができないことがある

- 賃貸契約に影響が出ることがある

- ローンや奨学金の保証人・連帯保証人になれない

金融商品の利用審査には、基本的に通らなくなると考えましょう。

いわゆるブラックリストについては、以下の記事で詳しく解説しています。

債務整理の方法それぞれのメリット・デメリット

任意整理・個人再生・自己破産を比較した際のメリットとデメリットを紹介します。

任意整理のメリット・デメリット

任意整理は、原則として借りた分(元金)だけ返す方法ですね。

デメリットが比較的少なく、周囲にもバレにくいのが特徴です

任意整理には以下のようなメリットとデメリットがあります。

- 交渉によって将来利息がカットされ、元金のみの返済を目指すことができる

- 過払い金があれば元金も減らせる

- 特定の借入先のみを交渉の対象にできる

- 保証人に迷惑をかけないこともできる

- 原則的に家や車を手放す必要はない

- 基本的に借金の理由を問われない

- 家族や会社に比較的知られにくい

- 債権者によっては交渉に応じない、交渉がうまくいかないことがある

- 基本的に元金は減らず、大幅な減額にはならない

- 強制執行による差押えを停止できない

任意整理はあくまで交渉であり、裁判所の強制力をもって大幅に借金を減らしたり、差押えを止めたりすることはできません。

一方、家族や職場に知られにくく、持ち家や車などの財産も維持できるなど、実生活への影響を抑えやすいのが任意整理の決め手といえそうです。

ローン会社を交渉相手から外せば、ローン返済中でも車を手元に残せるんですね!

個人再生のメリット・デメリット

個人再生は裁判所にお願いして、借金を1/5~1/10にする方法です。条件を満たせばマイホームを残せます。

イメージは、任意整理と自己破産の中間ですね。

個人再生には以下のようなメリットとデメリットがあります。

- 借金の元金を含めて大幅に減額できる

- 基本的に借金をした理由が問われない

- 手続き中の資格・職業の制限がない

- 家や車などの財産を処分されることはない

- 強制執行による差押えの停止が可能

- 手続きをした事実が官報に載る

- 保証人、連帯保証人に借金の支払い義務が移る

- 手続きが複雑で期間もかかる

- 官報とは

簡単にいうと「国の広報紙」であり、法律や政令などの制定・改正の情報、破産・相続などの裁判内容が掲載されています。

土日祝日などを除いて毎日発行されており、直近90日分のものに関しては、オンラインでも無料で閲覧可能です。

参考:インターネット版官報

個人再生は、手続きの完了まで6ヶ月〜1年半以上かかるケースもあり、裁判所に出廷するなどの労力も無視できません。

それでも、大切なマイホームを手放さずに借金を減額できるのが個人再生の最大のメリットです。

任意整理だけでは厳しいけど、手放したくないマイホームがある人は個人再生がよさそうってことですね!

個人再生のメリットとデメリットについては以下の記事で詳しく解説しています。

自己破産のメリット・デメリット

自己破産は、裁判所にお願いして、一定の財産と引き換えに借金をゼロにしてもらう方法です。といっても生活に必要最低限のものやあまり価値がない財産は残せますよ!

自己破産には、以下のようなメリットとデメリットがあります。

- 原則として借金の返済義務がなくなる(一部の債務は自己破産後も返済義務がある)

- 主婦やフリーター、無収入の人も利用できる

- 生活に必須なもの、最低限の財産は手元に残せる

- 手続きをした事実が官報に載る

- 保証人、連帯保証人に借金の支払い義務が移る

- 一定以上の価値のある財産が処分される

- 手続き中は、職業や資格に制限がある

- 手続き中、旅行や引っ越しなどができないことがある

なお、手続き中に制限がある職業・資格は以下のとおりです。

- 士業(弁護士、税理士、公認会計士、司法書士、行政書士、宅地建物取引士、不動産鑑定士、土地家屋調査士など)

- 生命保険募集人、損害保険代理店

- 証券外務員

- 質屋、古物商

- 警備業者、警備員

- 団体企業の役員・会社役員 など

他の手続きに比べるとデメリットも多い自己破産ですが、借金の支払いがなくなるというメリットはやはり心強いものでしょう。

自己破産をすると何もかもとられてしまうわけではないんですね。

芸能人も意外と自己破産している人はいるから、こういう方法があるのは救いかも。

債務整理するとどうなる?人生への影響とよくある誤解

債務整理をすると、生活上、制約が生じることがあります。

考えられる主な影響は、以下のとおりです。

- 各種ローンなどの借り入れができなくなる

- クレジットカードの作成・利用ができなくなる

- 持ち家や車に影響が出ることもある

- 一定期間保証人になれない

- 賃貸契約に影響が出ることもある

- 家族や会社にバレるリスクもある

- 生命保険が解約になることもある

- 銀行口座が凍結になる場合もある

一方、債務整理の制度や影響について、誤解されがちなこともあります。

上で挙げた影響とその対処法、よくある誤解について、以下から詳しく解説します。

各種ローンなどの借り入れができなくなる

いわゆるブラックリスト期間中は、各種ローンなどの借り入れができなくなります。

金融機関や貸金業者は、貸付前の審査で、信用情報機関に情報照会を行うためです。

なお、ブラックリスト期間が終わったあとも、債務整理の対象にした会社や、そのグループ会社からは半永久的に借り入れが難しいことがあるため、注意しましょう。

これは、各社が独自に債務整理などの事故情報を保管・共有している可能性があるためです。

いわゆるブラックリスト期間中、どうしてもお金が足りず生活に困る場合、公的貸付や給付金が利用できる可能性があります。

最寄りの役場の福祉課などで相談しましょう。

クレジットカードの作成・利用ができなくなる

債務整をすると、原則として5〜7年間、クレジットカード新規発行・利用ができなくなります。

いわゆるブラックリスト状態になると、カード会社の審査に通らなくなるためです。

利用中のクレジットカードについても、受任通知がカード会社に届いた時点で、基本的に使えなくなります(※)。

今はクレジットカードの代わりとなる決済手段も少なくありません。

デビットカードやQRコード決済は利用審査がないため、債務整理後も使いやすいでしょう。

※ 任意整理では、交渉の対象が選べるため、対象外にしたカードはしばらく使えるケースもあります。

しかし、定期的な審査(途上与信)が行われると債務整理の事実がわかるため、クレジットカードは強制解約となります。

持ち家や車に影響が出ることもある

債務整理の方法や債務整理の対象にする借金によっては、持ち家や車に影響が出るケースもあります。

基本的に任意整理は影響が出づらいですが、自己破産では影響が出てしまうことが多いでしょう。

持ち家への影響

債務整理のそれぞれの方法が持ち家に及ぼす影響は以下のとおりです。

- 任意整理:住宅ローンを完済しているの場合や、借入先を交渉の対象から外した場合、影響なし

- 個人再生:住宅ローンを完済している場合や「住宅ローン特則」を使った場合(※)影響なし

- 自己破産:原則として家は引き上げられるか、回収・清算される

なお、家が債務者以外の名義であれば、基本的に影響は出ません。

※ 住宅ローンを長期滞納していると使えないこともあります

車への影響

債務整理のそれぞれの方法が車に及ぼす影響は以下のとおりです。

- 任意整理:自動車ローンの借入先を交渉の対象から外せば影響なし

- 個人再生:自動車ローンを完済していれば影響なし。返済中の場合、ローン会社に車は引き上げられることが多い

- 自己破産:原則として車は引き上げられるか、回収・清算される

なお、個人再生は債務者の所有財産の価値(清算価値)にともなって借金の減額幅が変わることがあります。

車の処分を検討するべきケースもありえるため、弁護士に相談しましょう。

車が債務者以外の名義であれば、基本的に影響は出ません。

債務整理後5〜7年程度は、基本的に車のローンも組めないため、新しく車を買うことは難しくなります。

新しく車が必要な場合、中古車の現金一括購入やレンタカーの利用、債務整理をしていない家族名義での購入が選択肢になるでしょう。

一定期間保証人になれない

いわゆるブラックリスト期間中は、ローンや奨学金などの保証人や連帯保証人にはなれません。

保証人に関しても、信用情報機関に情報を照会して審査が行われるためです。

子どもの奨学金の保証人になれず困ったら、「機関保証制度」の利用を検討しましょう。

債務整理をしていない家族に保証人になってもらうのも選択肢です。

賃貸契約に影響が出ることもある

賃貸契約を結ぶ際の審査には原則として信用情報は問われないため、債務整理をしても賃貸住宅に住むことはできます。

しかし、家賃保証会社(※)が以下のような「信販系」と呼ばれる会社だと、賃貸契約や更新を断られてしまう可能性があります。

おもな信販系家賃保証会社

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリコフォレントインシュア

- 株式会社ジャックス

- 株式会社クレディセゾン

- SMBCファイナンスサービス株式会社(旧株式会社セディナ)

- ライフカード株式会社

- SBIギャランティ株式会社

※ 入居者が家賃を払えなくなったとき、大家さん(家の貸主)に家賃を立て替え払いする会社のこと

これらの会社は信用情報機関に加盟しており、情報を閲覧できるため、債務整理の事実がバレてしまうのです。

賃貸契約に不安がある場合、「信販系」以外の家賃保証会社がついている物件を選ぶとよいでしょう。

それ以外にも、連帯保証人を立てたり、公営住宅(UR)に入居したりすることで、いわゆるブラックリスト入りの影響を抑えることが可能です。

家族や会社にバレるリスクもある

会社や家族、周囲の人に借金がある事実や債務整理をしたことがバレる可能性もあります。

最もバレやすいのは裁判所での手続きが必要で財産も回収される自己破産、最もバレにくいのは交渉のみで進められる任意整理といえるでしょう。

周囲に借金を知られたくない事情がある場合、司法書士や弁護士にその旨を伝えておきましょう。

郵便物の送り方や電話の時間帯など、配慮してくれるかもしれません。

生命保険が解約になることもある

自己破産をすると、基本的に20万円以上の解約返戻金がある生命保険は解約されます。

20万円以上の財産は、裁判所による回収・清算の対象になるためです。

個人再生の手続きでは、生命保険が解約になることはありません。

しかし、解約返戻金の金額は財産(清算価値)として裁判所に報告が必要です。

任意整理を選んだ場合、生命保険への影響は全くありません。

銀行口座が凍結になる場合もある

債務整理をすると銀行口座が凍結され、口座残高が借金と相殺されたり、引き落としや預金の引き出しが一切できなくなったりすることがあります。

凍結対象となる口座は、債務整理の方法や対象とする借金によって以下のように異なります。

凍結対象となる口座

- 自己破産・個人再生:借入先の銀行の口座すべて

- 任意整理:交渉の対象にした銀行の口座

凍結前に預金を全額引き出しておく、給与受け取り口座を変えておく、といったことで口座凍結の影響は抑えられます。

多くの場合、事前の準備で口座凍結の影響は最小化できます。

やみくもに避けて借金を十分減額できないのは本末転倒なので、優先順位を見極めて債務整理の対象を決めましょう。

債務整理に関するよくある誤解

債務整理について、よく誤解されていることもあります。

ここでは、以下3点について解説します。

- 就職・転職・結婚には影響しない

- 戸籍や住民票に記録は残らない

- 税金・社会保険料は免除・減額されない

就職・転職・結婚には影響しない

債務整理をした事実は、周囲に知らされることはありません。

就職・転職・結婚といったライフイベントに影響が出ることはないでしょう。

特に任意整理は官報に載らず、誰もが閲覧できる媒体には情報が残りません。

ただし、以下2点には注意が必要です。

- いわゆるブラックリスト期間中はローンが組めないため、結婚相手からあやしまれる可能性はある

- 自己破産の手続き中は一部職業に就けないため、一時的に仕事に影響が出るケースもある

戸籍や住民票に記録は残らない

戸籍や住民票に、債務整理の事実は載りません。

戸籍は身分関係(出生・結婚・死亡・親族関係など)を載せるもの、住民票は住民の居住関係(氏名や住所)を載せるものです。

いずれも、金融取引やその事故情報が載る箇所はないため、書面を見たところで債務整理の事実はわかりません。

税金・社会保険料は免除・減額されない

税金や社会保険料(健康保険料・国民年金など)は、債務整理の対象になりません。

このように債務整理の対象外となる支払いは「非免責債権」と呼ばれ、以下のようなものがあります。

非免責債権の例

- 税金・社会保険料

- 下水道利用料金の滞納分

- 婚姻費用・養育費

- 悪意・故意・重過失で加えた不法行為に基づく損害賠償金・慰謝料(DV、誹謗中傷、詐欺行為に対する慰謝料など)

- 罰金や刑事訴訟費用

なお、税金や社会保険料がどうしても払えない場合は、役所や年金相談窓口などで相談してみることをおすすめします。

支払いの猶予、分割払いなどの対応をしてもらえるかもしれません。

債務整理した方がいいのはどんな人?

債務整理は、これまで解説してきたとおり、借金返済を楽にする一方でデメリットを伴うものです。

借金残高や収入、家族構成や生活状況も人それぞれであるため、

「借金が○○円を超えた人は債務整理をすべき」

などと断言はできません。

しかし、目安として、以下の項目のうち1つでも当てはまっている人は、債務整理を検討するタイミングといえるでしょう。

借金状態チェックリスト

- 借入額(※)が年収の3分の1を超えている

- 3社以上から借り入れており、自転車操業状態

- カードローンやキャッシングの支払いを1ヶ月以上滞納している

- クレジットカード会社から強制解約された

- ここ半年ほどの明細を見比べても、借入残高がほぼ減っていない

- カードローンを最低弁済額でしか返せておらず、増やせる見込みもない

- 借金の返済額が多く、住宅ローンが払えない

※ 住宅ローン・奨学金を除く

とはいえ、債務整理で返済負担がどれくらい減るのか、気になる方が多いと思います。

次に、債務整理を専門家に依頼し、返済額を減らすことができた人の体験談を紹介します。

【体験談】債務整理で月々の返済額はどう変わった?

| 借金額 | 180万円 |

|---|---|

| 月々の返済額 | 5万円→1.9万円 |

建設会社で派遣社員として働いています。

継続して仕事はしているのですが給料はあがらない状況が続くなかで同棲をはじめて出費が増えたり、引っ越しや交際費等で足りないお金を前借りのつもりで借り始めたのがきっかけです。

正直今のままでも支払ってはいけますが、終わりが見えず、今後結婚の話がでるようになったときの為にも月々の返済を減らす方法がないか色々ネットで調べてました。

そこで任意整理という方法を知り、自分の場合どれくらい減額できるのか知りたくなり、減額診断を試してみました。

知りたかった実際にいくらになるのかや、その他のメリット・デメリットを詳しく聞けたので申し込みさせて頂きました。

追加の質問もLINEで気軽に聞けてスムーズに手続きできたので良かったです。

| 借金額 | 300万円 |

|---|---|

| 月々の返済額 | 13万円→6.4万円 |

毎日仕事が忙しく時間がないなかで、友達と遊んだり買い物したりするときは自分へのご褒美兼ねて我慢しないで遊ぶ、買うを繰り返してました。

当然今の給料では足りないので1社2社と借入を重ねていくなかで、毎月の支払いが増えパンク寸前になってました。

というか薄々気づいてはいたのですが見ないふりをしてましたね。

ネットでよく見る減額診断をやってみたのがきっかけで、今の状況を続けた時の完済までの期間やカード会社の利息の話を聞けたので、本気で生活を立て直す決心がつきました。帰りが深夜になるので連絡手段がLINEでできたので、ありがたかったです。色々相談にものって頂きありがとうございました。

| 借金額 | 100万円 |

|---|---|

| 月々の返済額 | 4万円→2万円 |

これまで生活費として足りない部分を借りてなんとかやり繰りしてきました。

しかしコロナの影響で仕事減り、体調も悪くなってしまい満足に働けない状況になってしまったので、なんとかしないとと思い色々調べてみました。

専門家への相談は抵抗ありましたが、相談無料ということで思い切って電話してみましたが、仕事と通院など生活をするうえで車は手放したくないという希望も叶えた方法で負担を減らす方法をお勧めして頂き、本当に相談してよかったと思ってます。

債務整理をした3名の方の体験談を紹介しました。

債務整理した方がいいか迷ってしまったら、一度、弁護士や司法書士といった法律の専門家に相談してみるとよいでしょう。

借金の悩みを一緒に解決しませんか?

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

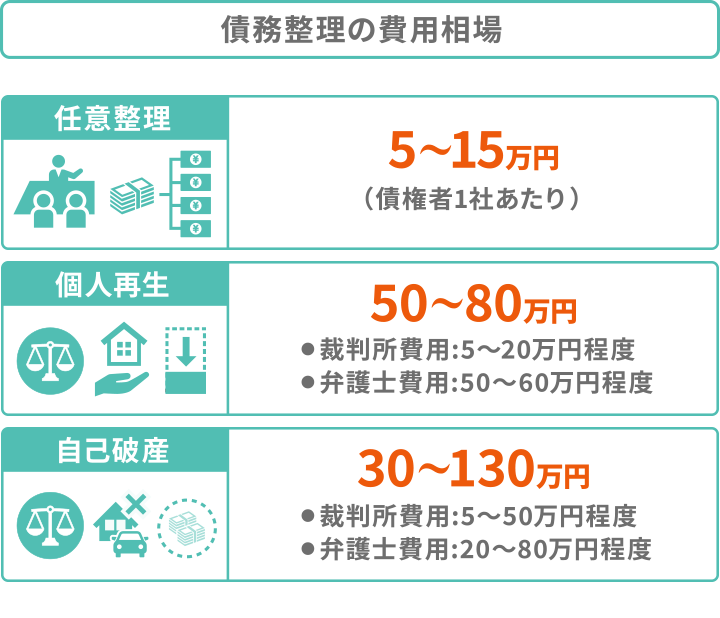

債務整理にかかる費用相場は?

債務整理をする場合、費用がかかります。方法ごとに、相場は以下のとおりです。

「こんなに払えない」

と思われるかもしれませんが、債務整理を司法書士や弁護士に依頼することで借金の返済のためのお金を、そのまま債務整理費用の支払いに充てられます。

「受任通知」で債権者からの取り立て・督促を止めている間に、費用を積み立てられるためです。

債務整理の費用や支払い方法については、以下の記事で詳しく解説しています。

それぞれの方法の費用について解説します。

任意整理は5〜15万円程度(債権者1社あたり)

任意整理の費用の相場は、債権者1社につき、5〜15万円程度です。

任意整理は裁判所を介さない手続きなので、交渉を代理で行う司法書士や弁護士の費用のみがかかります。

ただし、和解後も元金分は継続して返済する必要があります。

任意整理の費用については、以下の記事で詳しく解説しています。

個人再生は50〜80万円程度

個人再生に必要な費用の相場は、50~80万円程度です。

個人再生は裁判所を介する手続きで弁護士費用と裁判所費用の両方がかかり、その内訳は以下のとおりです。

- 弁護士費用:約50〜60万円

- 裁判所費用:約5〜20万円

また、手続き後は減額した借金の返済も続きます。

個人再生の費用について、詳しくは以下の記事で解説しています。

自己破産は30〜130万円程度

自己破産に必要な費用の相場は、30~130万円程度です。

自己破産は裁判所を介する手続きで弁護士費用と裁判所費用の両方がかかります。

また、上で解説したとおり、債務者の財産の有無や借金の理由によって手続きの種類は異なり、費用も変わってきます。

目安は以下の表のとおりです。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 裁判所費用 | 1~3万円 | 50万円程度 | 20万円~ |

| 弁護士費用 | 25~30万円 | 30~80万円 | 30~50万円 |

| 合計 | 約30万円~ | 約80~130万円 | 約50万円~ |

自己破産については、以下の記事で詳しく解説しています。

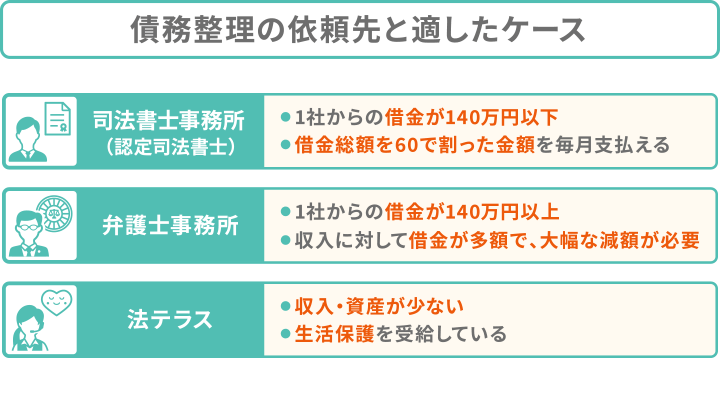

債務整理の依頼先はどこがいい?

債務整理は、法律の専門家の力を借りて進めるのが一般的です。

おもな依頼先と適したケースは、以下のとおりです。

それぞれの依頼先について解説します。

1社からの借金が140万円以下の場合は司法書士事務所に相談

- 1社からの借金が140万円以下

- 借金総額を60で割った金額を毎月支払える

このようなケースでは、司法書士事務所に依頼するメリットが大きいといえます。

上記の条件を満たしているのは、借金を任意整理で解決できる可能性が高いケースです。

任意整理の依頼費用は、司法書士の方が弁護士よりも低い傾向があります。

よって、弁護士に依頼するよりも債務整理の費用を抑えて依頼ができることが多いのです。

依頼を考えたら、まずはシミュレーターで借金減額が可能かを確認してみましょう。

なお、債務整理手続きの依頼を受けられるのは「認定司法書士」か弁護士のみです。

以下で詳しく解説します。

認定司法書士は依頼者の代理で交渉できる

認定司法書士とは、訴訟代理人になれる司法書士のことです。

債権者1社からの借金額が140万円までであれば、以下のことが可能になります。

- 任意整理において、依頼者の代理人として交渉する

- 簡易裁判所において民事訴訟の手続きを行う

司法書士法人みつ葉グループには、認定司法書士が多数在籍しております。

行政書士は債務整理の依頼を受けられない

司法書士と名前は似ていますが、行政書士は債務整理の依頼を受けることはできません。

行政書士も、司法書士と同様、国家資格を有する法律の専門家です。

しかし、債務整理などで依頼者の交渉を代理で行うことは法律に違反するため、受任できません。

行政書士の業務として認められているのは、おもに以下のような内容に限られます。

- 官公署に提出する書類(土地利用や自動車に関する申請書など)の作成・提出

- 権利義務に関する書類(遺産分割協議書、各種契約書など)の作成

- 事実証明に関する書類(位置図、各種議事録、会計帳簿、貸借対照表、損益計算書等の財務諸表、申述書など)の作成

- 上記業務に関する相談

借金が多額の場合は弁護士に相談

- 1社からの借金が140万円より多い

- 借金総額を60で割った金額を毎月支払うのが難しい

上記の場合、債務整理については弁護士に相談した方がスムーズです。

弁護士は多額の借金の債務整理依頼も受けられますし、裁判所への申立てが必要な場合も代理人として対応できます。

手続きの負担を大きく軽減できるでしょう。

一方、司法書士は、1社からの借金が140万円より多い場合、債務整理の依頼を受けられません。

また、借金が多額の場合に適する方法である個人再生・自己破産は、司法書士に依頼できる範囲が限られています。

手続き全般に関してサポートを受けることはできますが、本人が裁判所に出廷しなくてはいけません。

弁護士に依頼した場合と比べて、債務者の負担はどうしても大きくなってしまうのです。

資産・収入が少ない場合は法テラスが使えることも

以下のような条件を満たしていれば、法テラスを通して司法書士・弁護士に依頼する際の費用等の立て替えなどをしてもらえます(民事法律扶助業務)。

- 収入・保有資産等が一定額以下

- 民事法律扶助の趣旨に適する(報復や宣伝が目的ではない)

- 勝訴の見込みが一定程度ある(債務整理で円満な解決が目指せる)

立て替えてもらった弁護士・司法書士費用は、月額5,000円~1万円程度で分割払いをすることになります。

生活保護を受給している場合、支払いを免除されるケースもあります。

- 法テラスとは

法テラス(日本司法支援センター)は、法的トラブルを解決するために国が設立した総合案内所です。

「民事法律扶助業務」を行い、以下の条件を満たした人を対象に、無料の法律相談や費用の立て替えを行っています(単身世帯、家賃・住宅ローンを負担している場合)。

- 手取り月収:22万3,000円以下

- 資産:180万円以下

※政令指定都市などの大都市部では1割増

ただし、法テラスには利用審査があり、結果が出るまで2週間以上かかることもあります。

弁護士・司法書士との契約までに時間がかかる点に注意が必要です。

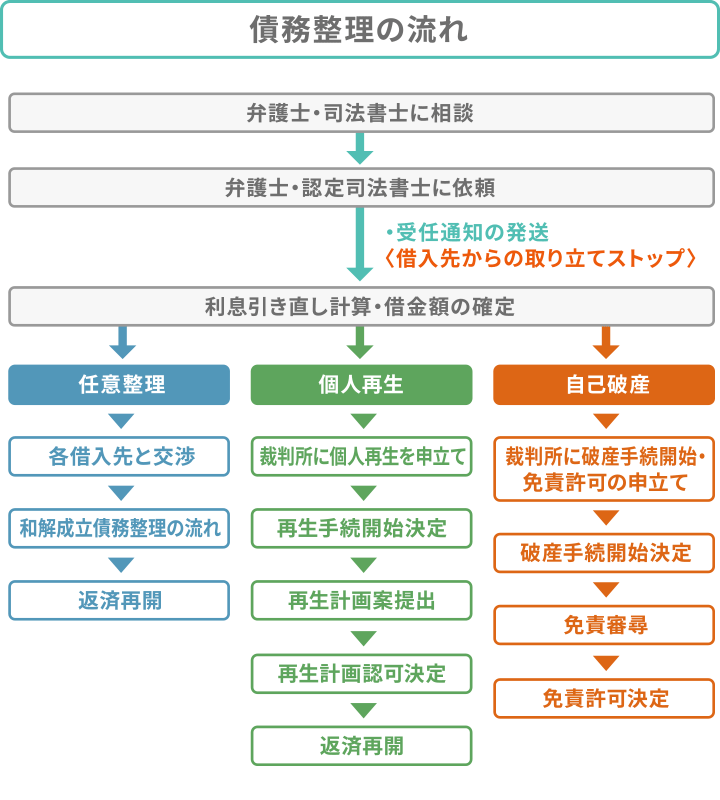

債務整理を依頼した後の流れは?

実際に債務整理を依頼した後は、以下のような流れで借金問題の解決に至ります。

それぞれのステップについて解説します。

弁護士や認定司法書士に相談

まずは相談で、ご自身の状況を弁護士・司法書士にお伝えください。

この際、以下のようなものを持参されるとスムーズです。

- 身分証明書(運転免許証、保険証、パスポートなど)

- 借入先の一覧(あれば)

- すべての借金の明細

- 持っているすべてのクレジットカード

- 資産についての書類(あれば。生命保険証書、不動産の登記簿謄本、退職金見込み額がわかる資料など)

- 印鑑(認印可、シヤチハタは不可のことが多い)

借金の状態を洗い出したうえで、任意整理、個人再生、自己破産といった選択肢から最適な方法を一緒に考えていきます。

もちろん、債務整理が不要と判断できる場合、手続きを無理におすすめすることはありません。

弁護士や認定司法書士に依頼

相談の内容に納得し、実際に債務整理を依頼することが決まったら委任契約を締結します。

この後、即日〜1週間程度で借入先(債権者)には受任通知が送られ、支払いの催促や取り立てが一時的に止まります。

借金の返済も、手続き・交渉が終わるまでなくなります。

利息引き直し計算により借金額が確定

次に弁護士・司法書士は、債権者に取引履歴の開示請求を行います。

利息の引き直し計算を行い、現在の正確な借金総額を確認します。

- 引き直し計算とは

これまで返済した分の利息を利息制限法の金利に基づいて計算し直すこと。

債務整理前に払いすぎた利息と借金残高を相殺し、正しい残高を算出します。

債権者との交渉や裁判所での手続き

あなたが選択した債務整理の手続きを進めていきます。

司法書士や弁護士からの連絡には早めに対応するのが、スムーズに債務整理を進めるコツです。

連絡を避けてほしい時間帯や、連絡先の指定があれば、事前に伝えておきましょう。

返済再開または免責決定

手続き・交渉が終わった後は、任意整理、個人再生の場合は新たな計画案に従って返済を再開します。

自己破産の場合、免責が決定すれば借金の返済義務がなくなります。

なお、前述した通り、債務整理後はしばらくローンやクレジットカードの利用ができません。

不便に感じられるかも知れませんが、手元にあるお金のみで生活する癖がつき、収支改善のよい機会になったとおっしゃる方も少なくありません。

債務整理を通して借金問題を解決し、より充実した生活を送られることを祈っております。

借金の悩みを一緒に解決しませんか?

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です