24時間365日無料相談受付中!

借金減額できるか確認できます!

0120-402-160

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

運営:司法書士法人みつ葉グループ

弁護士法人・響

借金の無料相談窓口の特徴は、以下のとおりです。

弁護士・司法書士事務所の無料相談窓口を利用する場合は、以下の観点で選ぶとよいでしょう。

現時点で、借金問題の解決策として、債務整理を検討している方は、弁護士・司法書士事務所に相談するとよいでしょう。相談後に、そのまま依頼できるため、解決までの流れがスムーズです。

この記事では、借金の無料相談窓口の特徴や、弁護士・司法書士事務所を選ぶときのポイントなどを解説します。

借金減額できるか確認できます!

目次 [非表示]

相談するか迷っている方は、まずは無料の「借金減額シミュレーター」を使って、借金を減額できるのかを診断してみましょう。

診断は匿名、無料でできます。

借金について無料で相談できる窓口には、以下のようなものがあります。

以下、各相談窓口の特徴について、具体的に解説します。

|

|

|

|

|

|

|---|---|---|---|---|

| 相談料 | 基本無料 | 基本無料 | 基本無料 | 基本無料 |

| 設置箇所 | 全国の市区町村 | 全国各地 | 全国約110ヵ所 | 全国各地 |

| 受付時間 | 各自治体によって異なる | 平日9時〜17時 ※相談窓口により異なる |

平日9時~21時 土曜9時~17時 (日・祝日は除く) |

各事務所によって異なる |

| 相談できること | 借金問題に関する相談 | 消費生活全般に関する相談 | 法的トラブルなどに関する相談 | 債務整理に関する相談 |

| 女性専用窓口の有無 | × | × | × | △ |

| LINE相談の可否 | × | × | × | △ |

市役所など、全国の都道府県・市区町村の役場では、借金問題に関する相談窓口を設けています。

役場は地域ごとに設置されており、実際に出向くことのできる距離にある機関といえるでしょう。

各自治体によって、相談できる時間帯や回数に違いはありますが、無料で受け付けているところが大半です。

自治体によっては月に1~3回程度、居住者を対象に無料の相談会を開催しています。相談時間は20~30分程度ですが、弁護士が直接対応してくれます。

問い合わせの際は、インターネットで「任意の市区町村名」に加えて「法律相談」と打ち込んで検索すれば、相談先窓口が見つかります。

| 相談できる内容 | 借金問題に関する相談 |

|---|---|

| 受付時間 | 各自治体によって異なる 例)新宿区消費生活相談室 月~金耀/9:00~17:00 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 市役所などの公共窓口 |

独立行政法人国民生活センターでは「国民生活の安定と向上」を目的に、情報提供や無料の相談対応を行っています。

消費者ホットラインが相談窓口となっており、こちらでトラブルについて相談をすると、最寄りの消費生活センターへの案内をしてくれます。

消費生活センターは、消費者の身近な窓口として、商品やサービスなど消費生活全般に関する相談を受け付けています。

| 相談できる内容 | 消費生活全般に関する相談 |

|---|---|

| 受付時間 | 月〜金曜/9:00〜17:00 ※相談窓口により異なる |

| 所在地 | 全国各地 |

| お問い合わせ先 | 消費者ホットライン188 電話番号「188」をダイヤルすると、最寄りの消費生活センターまたは消費生活相談窓口の案内を受けることができます。 |

法テラスは、法的トラブル解決のために設立された国の機関で、正式名称は「日本司法支援センター」といいます。

法律に関して相談できる専門家や、友人・知人が身近にいない方のための総合案内所としての役割を担っています。

電話やWeb上で問い合わせをすると、相談内容に関する法律や制度、適切な相談窓口に関する情報を提供してくれます。

法テラスでは、 経済的な余裕がない方のために「民事法律扶助制度」を用意しています。民事法律扶助制度は、3回までの無料法律相談や、弁護士・司法書士費用の立て替えが可能になるというものです。

制度を利用するためには、法テラスが定める要件を満たす必要があります。たとえば、申込者が1人の場合、資産の合計額が180万円以下であることが基準となっています。

その他にも満たすべき要件がありますので、利用を希望される方は下記のページでチェックしてみるとよいでしょう。

| 相談できる内容 | 法的トラブルなどに関する相談 |

|---|---|

| 受付時間 | 月〜金曜/9:00~21:00、土曜/9:00~17:00 |

| 所在地 | 全国約110ヵ所 |

| お問い合わせ先 | 法テラス「要件確認体験ページ」 |

弁護士・司法書士事務所の多くは、無料の相談窓口を設けています。債務整理の業務を取り扱っている事務所であれば、借金の相談も可能でしょう。

弁護士・司法書士事務所の相談窓口は、無料相談できる回数に制限を設けていないところが多いため、気軽に相談できます。

また、相談の結果、債務整理の手続きをすることになれば、そのまま依頼ができるため、解決までの流れがスムーズです。

現在、一括請求や差押えの通知が届いていて緊急を要する場合はなおさら、弁護士・司法書士事務所に相談するとよいでしょう。

なぜなら、債務整理の手続きを依頼した際に、債権者との交渉を代理したり、催促・取り立てを止めてもらえる可能性があるからです。

また、一部の事務所では、LINEを使った相談ができたり、女性専用の相談窓口を設けています。相談することにハードルを感じる方は、このようなサービスを提供している事務所を選択してもよいでしょう。

相談予約は直接事務所へ電話をするほか、メールや専用フォームで24時間受け付けていることがほとんどです。

| 相談できる内容 | 債務整理に関する相談 |

|---|---|

| 受付時間 | 各事務所によって異なる 例)司法書士法人みつ葉グループ 24時間365日 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 弁護士・司法書士事務所の相談窓口 |

借金の相談ができる弁護士・司法書士事務所は全国にたくさんあるため、どこに依頼すべきか迷ってしまうかもしれません。

ここでは、借金相談をする弁護士・司法書士事務所を選ぶ際のポイントを3つ紹介します。

選ぶときの3つのポイント

まずは、債務整理の実績(解決事例)がどれくらいあるかを、確認するとよいでしょう。

弁護士・司法書士によって扱っている法律業務や得意分野が異なります。

借金問題について相談する場合は、対象の弁護士・司法書士事務所の取り扱い業務に「債務整理」があり、かつ解決実績が豊富な方が信頼できます。

債務整理の案件を豊富に扱っている事務所であれば、ホームページなどに債務整理の実績を掲載しているはずですので、ぜひ参考にしてください。

実績の乏しい事務所に依頼すると、手続きに時間がかかったり、希望する結果にならなかったりする可能性も考えられますので注意が必要です。

債務整理の手続きをすることも視野に入れているなら、弁護士・司法書士事務所のサイトで費用を確認し、相場よりも高すぎないか確認しておきましょう。

相場よりも高い場合は、費用の内訳も確認してください。

相談料や着手金は無料でも、減額報酬(成功報酬)が相場よりも高くなっているケースもあります。

また、費用体系が不明瞭な事務所の場合、認識の違いで後に料金トラブルに発展するおそれもありますので、注意が必要です。

報酬規程を掲載しているなど、費用の根拠を示しているかどうかも確認しておきたいポイントです。

在籍している弁護士・司法書士の経歴や人柄も、できれば確認しておきましょう。

公式HPで、在籍する弁護士・司法書士が紹介されていれば、

を見ておくとよいでしょう。

「人柄を確認する」というのは、意外に思われるかもしれませんが、大事なポイントです。

友人や上司・同僚などとの間でも「合う」「合わない」の相性があるように、弁護士や司法書士と依頼者の間にも相性が存在します。

弁護士・司法書士にはきわめてプライベートな問題を、長期間にわたって相談することもあります。

そのため、できるかぎりご自身と相性が良い人に依頼した方がよいでしょう。

弁護士と司法書士、どちらも借金問題の相談、準備から手続き完了までをサポートしてくれるため、「どちらが優れている」というものではありません。

では、両者にはどんな違いがあるのでしょうか?

【弁護士】

弁護士は、法律事務全般を扱う専門家です。

弁護士法に基づき、司法書士が行う登記手続等の代理を含む、法律事務全般を取り扱うことができ、その権限についての制限はありません。

債務整理においては、債務者の代理人としてすべての手続き業務を行うことができます。

【司法書士】

司法書士は、司法書士法に基づき、登記手続きや裁判所に提出する書類作成の代理などを行う職業です。

債務整理においては基本的に書類作成代行が業務となります。

ただし、特別研修と考査によって認定を受けた認定司法書士であれば、個別の債権額が140万円以下の「任意整理」に関してのみ、代理人としてすべての手続き業務に対応することが可能です。

【弁護士と司法書士の業務範囲の違い】

| 任意整理 | 代理人として対応 | 書類作成代理人として対応 ※認定司法書士は1社当たりの借金額が140万円以下の場合のみ代理人として対応可能 |

| 個人再生 | 代理人として対応 | 書類作成代理人として対応 |

| 自己破産 | 代理人として対応 | 書類作成代理人として対応 |

なお、弁護士よりも司法書士に依頼した方が、一般的に費用は安くなる傾向があります。

この費用の違いは、上記で示したとおり、司法書士が担える業務範囲が弁護士と比べて限定的であることも起因しています。

任意整理の費用相場(債権者1社当たり)

アンケート結果でもご紹介したとおり、借金に関する相談をされている方の多くは、債務整理をすることで、問題の解決を図っています。

債務整理にはおもに、「任意整理」「個人再生」「自己破産」の3つの方法があります。以下で詳しく見ていきましょう。

法的に借金問題を解決する手段

※ここでは、借金問題を法的に解決する手段として、債務整理とあわせて検討されることが多い「過払い金返還請求」も紹介しています。

任意整理は、債権者(金融機関など)と債務者(お金を借りている側)の間で和解契約を締結し、将来利息や遅延損害金(※)のカット・返済期間の延長などを行うことで、借金を返済しやすくする手続きです。

※金融機関によってはカットできない場合もあります

借金を任意整理した場合、原則として返済するのは元金のみとなります。また、3~5年の分割払いにできるので、月々の返済額を減らせる可能性があります。

たとえば、利息15%の借金200万円を5年(60回)の分割払いにする場合、利息をカットすることで月々の返済額をおよそ13,000円減額できます。

月々の返済額(例)

ただし、これはあくまでも債権者の合意が得られた場合です。合意を得るためには専門知識を用いた交渉が必要となるため、基本的には弁護士・司法書士を介して行われることがほとんどです。

任意整理には以下のような特徴があります。

任意整理の特徴

個人再生は、裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額する手続きです。

任意整理と異なり、裁判所によって強制的に借金が減額されるので、「将来利息や遅延損害金をカットし、月々の返済額を減らしてもなお返済が難しい」場合の選択肢となります。

また、「個人再生」では、住宅ローンのみ債務整理の対象から外せる「住宅資金特別条項(住宅ローン特則)」があるため、住宅ローン返済中でも家を手元に残すことができます。

個人再生は以下のような特徴があります。

個人再生の特徴

自己破産は、裁判所に申し立てることで、一部の債務を除きすべての借金の支払いを免除してもらう手続きのことです。

返済しきれなくなった借金を帳消しにできる一方で、家や車などの財産を処分しなければならないといったデメリットもあります。

自己破産は裁判所によって「支払不能状態である」と認められることが、条件になっています。

そのため、無職や病気などで、そもそも借金を返済することが難しい場合の選択肢になるでしょう。

自己破産には以下のような特徴があります。

自己破産の特徴

過払い金返還請求は、支払いすぎた分のお金(過払い金)の返還を求める手続きです。

厳密にいうと「債務整理」ではありませんが、借金問題の解決方法として、債務整理とあわせて検討されることが多い手続きです。

本来、金利の上限は、利息制限法という法律によって下記のように定められています。

|

|

|

|---|---|

| 借金額 | 法律で決められた金利の上限 |

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

消費者金融やカード会社などの貸金業者に対し、記載の上限金利を超える利息を支払っている場合は、過払い金が発生している可能性があるため、返還を求めることができるのです。

過払い金は、もともと返済を予定していた借金と相殺できるため、全体として、返済額が減額できるという仕組みです。

以上、法的に借金問題を解決する手段を紹介しました。

どの手続きを取るべきかは、借金の総額、月々に返済可能な金額、所有している資産など、さまざまな要素を考慮し、総合的に判断する必要があります。

これらを個人で判断することは簡単ではないため、無料相談窓口で相談してみるとよいでしょう。

ここでは、無料相談窓口で借金の相談をする場合、具体的にどのような流れになるかを見ていきましょう。

弁護士・司法書士事務所に無料相談後、債務整理の手続きを依頼するケースを想定し、以下について解説します。

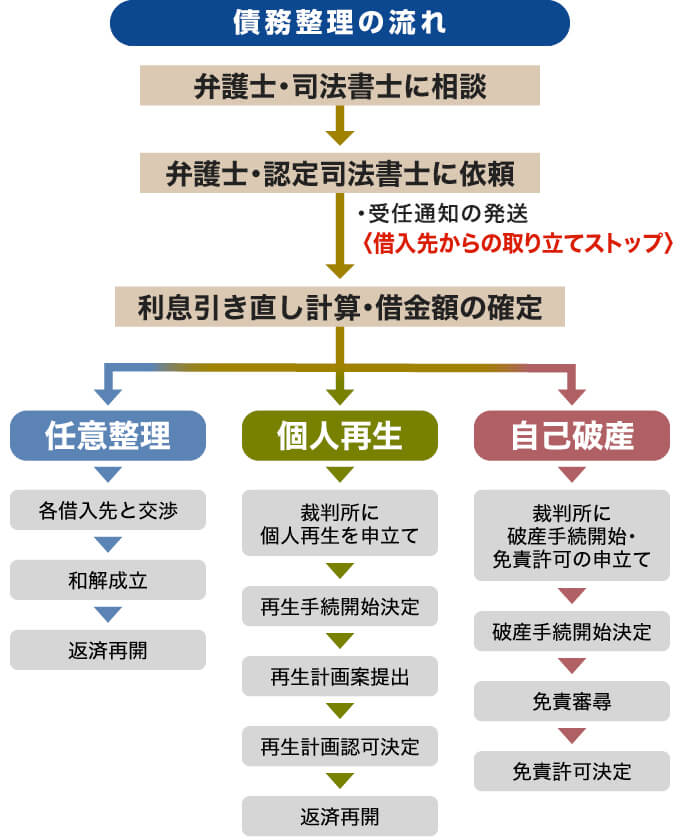

借金問題について無料相談窓口に相談後、債務整理をする場合は、以下のような流れで進みます。

具体的な手順は債務整理の手続きによって異なりますが、ここでは大まかな流れについて解説します。

まずはご自身が置かれた状況を弁護士・司法書士に伝え、任意整理、個人再生、自己破産といった選択肢から最適な方法を一緒に考えていきます。

相談の内容に納得して実際に債務整理を依頼することが決まったら委任契約を締結します。

借金の返済はここでいったんストップします。

借入先(債権者)には受任通知が送られ、基本的に支払いの催促や取り立てはなくなります。

取引履歴をもとに弁護士・司法書士が利息の引き直し計算を行い、現在の正確な借金総額を確認します。

あなたが選択した債務整理の手続きを進めていきます。

任意整理、個人再生の場合は新たな計画案に従って返済を再開します。

自己破産の場合は、免責が決定すれば借金の返済義務がなくなります。

債務整理の手続きにかかる費用の目安は以下のとおりです。

|

|

|

|---|---|

| 任意整理 | 1社当たり3~5万円+減額報酬(10~20%) |

| 個人再生 | 約70万円〜(裁判所費用:約20万円〜、弁護士費用:約50万円〜) |

| 自己破産 | 約30~70万円(裁判所費用:5〜20万円程度、弁護士費用:20〜50万円程度) |

個人再生と自己破産に関しては、裁判所費用も含んだ金額です。

先述したとおり、司法書士事務所に依頼する場合は、対応可能な借金の金額や業務内容に制限があるため、上記より安くなる傾向があります。

債務整理の手続きは、今すぐお金を用意できなくても依頼することは可能です。

弁護士や司法書士は、費用の捻出が困難であるという依頼者の事情をよく理解しています。

債務整理の手続きにかかる費用の後払いや分割払いに対応している事務所も少なくありません。

また、債務整理を弁護士・司法書士に依頼すると、債権者に受任通知が送られ、その時点で基本的に取り立てが止まります。

取り立てが止まれば、それまで返済に充てていたお金を依頼費用に充てられる可能性があります。

債務整理の費用について詳しくは、以下の記事をご覧ください。

「債務整理の費用相場は?払えない場合の対処法や法律事務所の選び方も」

借金の相談をスムーズに進めるには、下記の資料を準備するとよいでしょう。

これらは借金の内容を伝えるためだけでなく、実際の債務整理の手続きにも必要となるので、相談時にそろえておくと後の手間を省くことができます。

|

|

|

|---|---|

| 借入先それぞれの借入額や返済履歴などの状況がわかるもの | ・債権者一覧表 ・借入時の契約書 ・借入明細書 ・借入先のカード など |

| 収支や財産状況がわかるもの | ・家計収支一覧表 ・預金通帳 ・直近2~3ヶ月分の給与明細 ・源泉徴収票 ・家計簿 ・登記簿謄本または権利証(不動産を所有している場合) ・生命保険証券(生命保険に入っている場合)など |

| 身分証明書、印鑑、利用中のカード (依頼をする場合に必要) |

・運転免許証または保険証など ・認印(シャチハタなどは不可) ・利用中のカード(ローンカード、クレジットカードなど) |

借金の内容がひと目でわかる「債権者一覧表」があればベストです。

どこの会社からいくら借りて、どこまで返済したのかを、できる範囲でまとめておきましょう。

難しければ、借入時の契約書や借入明細書、借入先のカード(ローンカード、クレジットカード)などを持参するとよいでしょう。

自分や家族の分も含めた「家計収支一覧表」を作っておくとスムーズです。

難しければ、預金通帳や直近2~3ヶ月分の給与明細、源泉徴収票、家計簿など収支がわかるものをそろえましょう。

また、土地や住宅などの不動産を所有している場合は、登記簿謄本(法務局から取り寄せ可能)または権利証を、生命保険に入っている場合は生命保険証券を持参すると、より正確なアドバイスを受けられます。

身分証明書は、運転免許証や保険証など本人確認ができるものです。

印鑑は、シャチハタなどのインク浸透印では不可となる場合があるため認印を用意しましょう。

また、債務整理の手続き後はキャッシングやクレジットカードの利用ができなくなりますので、利用中のカード類もすべてそろえておくとよいでしょう。

借金減額できるか確認できます!