個人再生の手続きの流れ

個人再生とは、債務整理の方法の1つで、以下の特徴があります。

- 裁判所を介して借金を5分の1〜10分の1程度に減額する

- 残った借金は原則33年(最長5年)で返済する

- 「小規模個人再生」と「給与所得者等再生」の2種類がある

そしてもう1つの特徴は、同じ債務整理でも、自己破産や任意整理と比べて手続きが複雑だということです。

具体的にどんな手続きを行うのか、見ていきましょう。

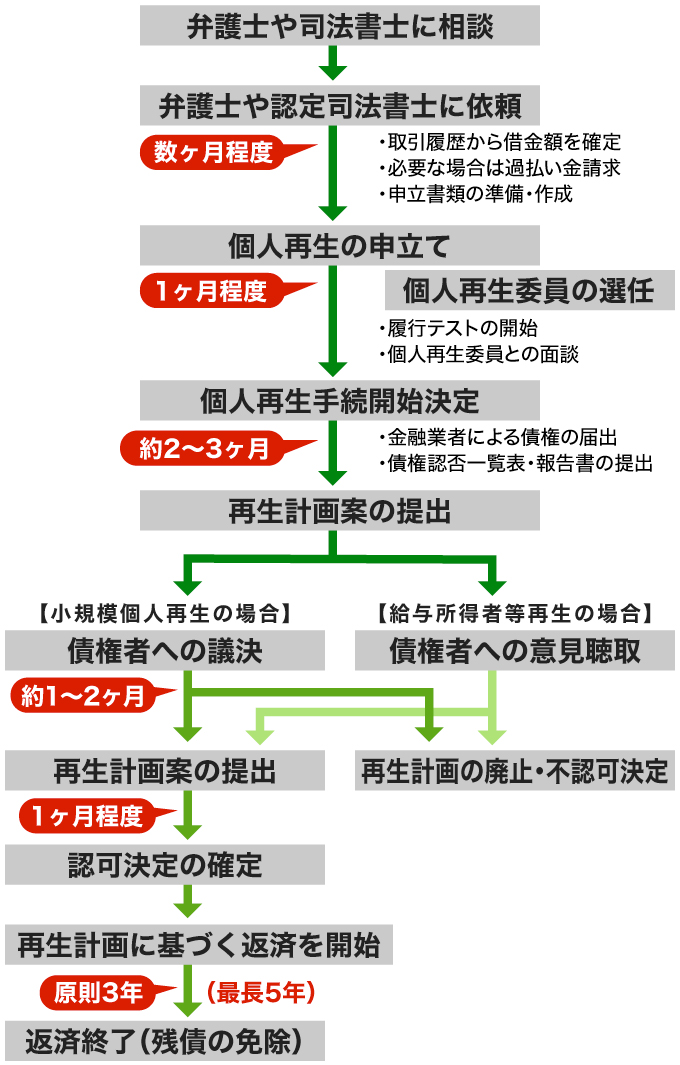

個人再生の流れ

1 弁護士や認定司法書士に相談後、委任契約を締結

個人再生を思い立ったら、まずは弁護士や司法書士に相談するのが一般的です。

個人で申し立てることも可能ですが、実際には、個人再生や自己破産をした人の約98%は弁護士や司法書士のサポートを受けています。

借金の総額や財産・収入の有無を伝え、個人再生が本当に最適な解決方法かどうかも含めて、アドバイスをもらいます。

相談の結果、正式に依頼することにした場合は、弁護士や認定司法書士と「個人再生委任契約」を結びます。

2 借金総額の確定/過払い金の返還請求

正式な依頼契約を結ぶと、弁護士や認定司法書士は、債権者(金融業者)に対して「受任通知」を送付し、同時に取引履歴の開示を求めます。

受任通知には法的な効力があり、債権者の手元に届いた時点で、取り立てや督促はストップします。

また、債権者は債務者(お金を借りた人)の銀行口座を凍結するため、預金を引き出すことができなくなります。

金融業者から取引履歴が開示されると、「引き直し計算」が行われます。

引き直し計算とは、債務者のこれまでの借入を、利息制限法の上限金利にもとづいて計算し直すことをいいます。

これにより借金の総額が確定します。

もし、金融業者に利息を払いすぎていた場合は、過払い金の返還請求を行います。

3 個人再生申立書類の準備

弁護士や認定司法書士は、個人再生の申立てに向け、依頼者の収支・家計、財産・資産についてさまざまな調査を行います。

また、これらの調査から「小規模個人再生」と「給与所得者等再生」のどちらの手続きが適しているかを判断し、裁判所に提出する申立書などの書類を作成します。

収支・家計の調査

個人再生後、再生計画にもとづいて依頼者が本当に返済できるかどうかを調べるものです。

依頼者は、収入証明や家計簿などを弁護士や認定司法書士に提出します。

財産・資産の調査

個人再生には、持っている財産価値の総額以上を支払わなければならないとする「清算価値保障原則」があります。

したがって財産の価値が高ければ、そのぶん借金の支払額も上がるのです。

依頼者は通帳や保険証券、車検証、不動産登記簿謄本などを弁護士や認定司法書士に提出し、調査を受けます。

4 裁判所に個人再生を申立て/個人再生委員の選出/履行テストの開始

住所地を管轄する地方裁判所に必要書類を提出し、個人再生の申立てをします。

申立ての際には、手数料を収入印紙で納付し、郵便切手(郵券)を添付します。

受理後には、予納金として官報公告費も必要となります。

個人再生委員の選出

裁判所によっては、申立て当日〜1週間程度の間に「個人再生委員」が選定されます。

個人再生委員は、財産や収入の状況をチェックしつつ、のちに申立人が作成する「再生計画案」についてアドバイスを行う役割を担います。

履行テストの開始

裁判所によっては、申立てからおよそ1週間後から、「履行テスト(積立トレーニング)」が始まります。

履行テストは申立人の返済能力を確認するためのものです。

詳しくは後述します。

5 個人再生委員との面談/再生手続きの開始決定

個人再生委員の選出後およそ1週間以内に、申立人、代理人弁護士、個人再生委員の三者による面談が行われます。

面談では、申立書をもとに借金の内容や理由、返済の見込みなどについて質問されます。

個人再生委員は、この面談や履行テストの結果を参考に、個人再生手続きを開始すべきかどうかの意見書を裁判所に提出します。

個人再生委員からの意見書などに問題がなければ、裁判所が、申立てから約1ヶ月後に個人再生手続きを開始する決定を下します。

6 金融業者による債権届出/債権認否一覧表の提出

個人再生手続きが始まると、裁判所から各金融業者に、再生手続きの開始決定書と債権届出書が送付されます。

債権届出書は、借金額を調査・確定するためのものです。

各金融業者は、開始決定から約6週間後の期限までに債権届出書を裁判所に提出します。

次に申立人(代理人)は、債権届出書の金額を認めるかどうかを示す「債権認否一覧表」などを裁判所に提出します。

債権届出書の内容に対し、申立人(代理人)が書面によって異議を述べた場合、各金融業者は裁判所に「再生債権の評価の申立て」をすることが可能です。

こうして、債権者と債務者の双方が、お互いの主張する金額に異議を唱えた場合、最終的に裁判所が調査を行うことになります。

原則的には個人再生委員の手で調査が行われ、裁判所はその意見をもとに再生債権の評価を決定します。

7 裁判所に再生計画案を提出

申立人(代理人)は再生計画案を作成し、裁判所に提出します。

再生計画案の提出期限は申立てから約3〜4ヶ月後です。

提出期限までに提出しない場合は、理由を問わず再生手続きが廃止されます。

再生計画には、主に以下の内容を記載します。

再生計画案に記載する主な内容

- 返済の開始時期

- 返済総額

- 返済方法

- 返済期間

- 住宅資金特別条項を利用するかどうか

8 【小規模個人再生のみ】書面による決議

小規模個人再生の場合、再生計画案が法律上の要件を満たしていれば、裁判所から各金融業者に再生計画書・議決書が送付され、書面決議が行われます。

このとき、金融業者の過半数または債権総額の2分の1を超える不同意があると、再生手続きが廃止になります。

個人再生委員は書面決議の結果をふまえて、再生計画の認可・不認可に対する意見書を裁判所に提出します。

なお、給与所得者再生の場合は、決議は行われず、意見聴取のみです。

9 裁判所が再生計画案の認可・不認可を決定

申立てから約5ヶ月後、再生計画案どおりに借金の一部が返済される見込みがあるかどうかを裁判所が判断し、再生計画認可(不認可)が決定します。

小規模個人再生の場合は、以下も認可の条件となります。

- 金融業者の過半数以上の反対がない

- 反対した金融業者の債権額の合計が債権総額の2分の1を超えていない

認可(不認可)の約2週間後には官報に掲載され、さらに2週間後に認可(不認可)決定が確定します。

10 再生計画に沿った返済の開始

認可された再生計画のもと、申立人から債権者への返済がスタートします。

返済ペースは以下のいずれかです。

毎月払いの場合は再生計画認可決定が確定した翌月から返済が始まります。

支払期間は原則3年(最長5年)です。

「履行テスト」とは?

東京地方裁判所をはじめ、裁判所によっては「履行テスト(積立トレーニング)」が実施されます。

履行テストは、再生計画どおりの返済が可能かどうかを判断するために、一定期間支払いを行うことをいいます。

テスト期間中に返済が滞った場合は、計画どおりの返済は難しいと判断され、個人再生を認めてもらえません。

| 履行テストの方法の例(東京地方裁判所の場合) |

| 支払先 |

個人再生委員が開設した口座 |

| 支払ペース |

毎月 |

| 支払額 |

再生計画で支払う1ヶ月分 |

| 支払期間 |

原則6ヶ月間 |

履行テストで支払ったお金は、個人再生委員の報酬を差し引いた後、本人に返還されます。

個人再生にかかる期間と費用

続いて、個人再生にかかる期間や費用について見ていきましょう。

| 個人再生にかかる期間と費用の目安 |

| 期間 |

準備期間を含めて6ヶ月〜1年 |

| 費用 |

70万円〜 |

個人再生の申立てから再生計画案の認可までの期間

個人再生の手続きにかかる期間は裁判所によって異なります。

東京地裁の場合は、個人再生の申立てから再生計画案の認可まで、通常4〜6ヶ月かかります。

弁護士や司法書士に依頼する、必要書類を揃えるなどの準備期間を含めると、トータルで6ヶ月〜1年かかると考えたほうがよいでしょう。

期間の内訳は次の通りです。

| 個人再生手続開始決定 |

申立ての約1ヶ月後 |

| 再生計画案提出 |

個人再生手続き開始決定の2、3ヶ月後 |

| 再生計画案の認可(不認可)決定 |

再生計画案提出から1、2ヶ月後 |

個人再生委員が選出されない裁判所では、期間が若干短縮され、4〜5ヶ月程度になります。

特に大阪地裁などでは、申立て〜再生計画案の認可決定まで100日程度で終了するスケジュールです。

個人再生の手続き後の返済期間

個人再生後に債権者への返済にかけられる期間は、原則3年です。

ただし、以下のような特別な事情がある場合は最長5年まで延長できることになっています。

特別な事情の例

- 家族の医療費や養育費が負担となっている場合

- 失業や収入の大幅減があった場合

個人再生後の影響がある期間

個人再生をすると、信用情報機関に事故情報として掲載されます。

これはいわゆる、信用情報に傷がついた(=ブラックリストに載った)状態です。

クレジットカードの利用や、新たな借入が難しくなるなどの影響があります。

信用情報に事故情報が掲載される期間は、個人再生の場合5〜10年程度です。

個人再生手続きにかかる費用

個人再生手続きにかかる費用は、70万円以上が目安です。

内訳は以下の通りです。

| 個人再生手続きにかかる費用の内訳 |

| 裁判所費用 |

約20万円〜 |

| 弁護士費用 |

約50万円 |

本人が個人再生手続きを申し立てた場合、原則として「個人再生委員」が裁判所によって選任されますが、個人再生委員の報酬は申立人の負担となります。

ただし、代理人弁護士がいる場合は、個人再生委員を選任しない裁判所も少なくありません。

東京地方裁判所の場合、全件で個人再生委員が選任されることになっていますが、代理人弁護士がいる場合は個人再生委員への報酬が減額されます。

まとまったお金をすぐに工面できない人もいるかもしれません。

しかし、弁護士費用の後払いや分割払いが可能な法律事務所もあるため、事前に相談してみるとよいでしょう。

無理のない返済ができるよう、返済計画のアドバイスもしてもらえます。

個人再生手続きの必要書類

個人再生手続きにあたっては、裁判所で入手できる「申立書」をはじめ、債権者一覧表や住民票の写し、財産目録などの添付書類の提出が義務づけられています。

申立書

個人再生を行う申立人の情報を記載する書類で氏名、住所、連絡先、申立の趣旨などを記入します。

陳述書

職業、収入、家族構成、現在の住まいについてなどを記入します。

自営業者の場合は、どのような事業をいつから始めたのか、過去の確定申告書における1ヶ月の所得はいくらかなども記入する必要があります。

債権者一覧表

貸金業者の氏名(会社名)、住所、連絡先、借入額、借入期間などを記入します。

家計表

個人再生の申立人の収支を記入します。

添付書類

主に以下の書類を集めて提出します。

- 源泉徴収票

- 給与明細

- 財産目録

- 戸籍謄本

- 住民票など

個人再生手続き後に返済が難しくなった場合の対処法

個人再生の手続き後に、病気や失業などでやむなく返済ができなくなった場合は、状況の深刻さに応じて3つの対処法を検討することになります。

1 裁判所に「個人再生計画の変更」を申し立てる

やむを得ない理由によって、再生計画の継続が著しく困難な場合は、裁判所に「個人再生計画の変更」を申し立てることになります。

借金の減額はできませんが、最大2年まで返済期間を延長できます。

2 裁判所に「ハードシップ免責」を申し立てる

再生計画を延長するだけでは状況が改善しない場合、「ハードシップ免責」を申し立てることができます。

裁判所に認められれば、残る借金は全額免除されます。

ただしハードシップ免責を認めてもらうには、「再生計画の返済金額の4分の3以上が返済済み」など厳しい条件を満たさなければなりません。

3 裁判所に「自己破産」を申し立てる

再生計画を延長しても支払えず、ハードシップ免責の条件も満たしていない場合は、最終手段として「自己破産」を申し立てることになります。

自己破産により借金は全額免除されますが、以下のような個人再生にはないデメリットを被ります。

自己破産のデメリット

- 自宅など一定額以上の価値のある財産は手放さなくてはならない

- 手続き期間中に就けない職業がある

弁護士や認定司法書士に複雑な手続きをサポートしてもらうことも可能

ここまでの説明でわかる通り、個人再生の手続きは手順が多い上に複雑です。

申立書類の作成をはじめ、債権額の調査、再生計画案の作成など、個人が自力で行うのはかなり難しいと言えます。

しかし、弁護士や認定司法書士に依頼すれば、以下のメリットが期待できます。

弁護士や認定司法書士に依頼するメリット

- 申立書類の作成や裁判所の準備など複雑な手続きを代行またはサポートしてもらえる

- 法律の要件を満たすだけでなく、金融業者の理解を得られるよう配慮した内容の再生計画案を提案してもらえる。

- 個人で申し立てるよりも手続き失敗のリスクを減らせる。

- そもそも個人再生が最適かどうかを含め、自分の状況に合った借金解決方法をアドバイスしてもらえる。

無料の法律相談を行っている法律事務所もあります。

借金問題の解決を望むなら、まずは専門家に相談することを検討してみましょう。

この記事のまとめ

- 個人再生手続きは、ほかの債務整理方法に比べて非常に複雑。

- 準備期間を含めて6ヶ月〜1年かかる。

- 約70万円以上の費用がかかる。

- 約98%の人が弁護士や司法書士の力を借りている。

個人再生は、家や車を手放さずに済む可能性があり、5分の1〜10分の1程度に借金を圧縮できる債務整理の方法です。

スムーズに個人再生手続きを進めるため、まずは弁護士や司法書士といった専門家に相談してみましょう。

個人再生が適しているかも含めて、アドバイスをしてくれます。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です