個人再生とは?

個人再生とは、民事再生法に則って裁判所に返済不能を申し立て、借金を5分の1〜10分の1程度に減額し、原則3年(最長5年)で返済していく方法です。

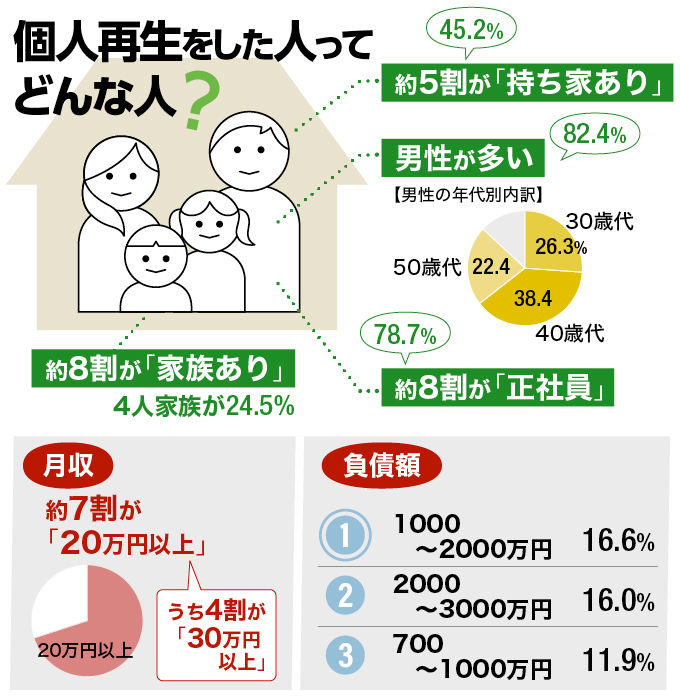

それでは、実際にどんな人が個人再生をしているのでしょうか。

日本弁護士連合会の「2017年破産事件及び個人再生事件記録調査」では、以下のような結果が出ています。

個人再生をした人ってどんな人?

個人再生を利用する人もさまざまですが、

- 持ち家などの財産がある

- 一定の収入がある

- 借金が比較的大きい

という傾向が読み取れます。

実のところ個人再生には以下のメリット・デメリットがあります。

メリット

- 条件によっては借金の元本を5分の1〜10分の1にまで減額できる

- 原則的にマイホームを残せる

- ローンが終わっていれば車も残せる

- 借金の理由が問われない

- 資格・職業の制限がない

デメリット

- 返済を継続しなければならない

- ブラックリストに載る

- すべての債務が対象となる

- 官報に掲載される

- 手続きが複雑で費用・時間がかかる

さらに具体的に解説していきましょう。

個人再生のメリット

裁判所を介して手続きを行う個人再生は、手続きが複雑で手間もかかる一方、次のようなメリットがあります。

借金の元本を5分の1〜10分の1にまで減額できる

個人再生では、借金の総額に対して最低限返済しなくてはいけない額が決まっています。

この額を最低弁済額といい、条件が合えば借金の元本が5分の1〜10分の1にまで減額できます。

ただし、100万円以下に圧縮することはできません。

| 最低弁済基準額 |

| 借金総額 |

最低弁済額 |

| 100万円未満 |

全額 |

| 100万円以上500万円未満 |

100万円 |

| 500万円以上1500万円未満 |

借金総額の5分の1 |

| 1500万円以上3000万円未満 |

300万円 |

| 3000万円以上5000万円未満 |

借金総額の10分の1 |

たとえば総額600万円の借金がある場合、最低弁済額は5分の1の120万円まで減額され、これを3年かけて返済するなら、ひと月の返済額は約3万3000円となります。

なお、住宅ローンについては減額の対象となりませんが、次の3つの救済措置があります。

- 返済が遅れた場合でも、一括返済を免れられる

- 返済期間を延長して月々の支払い金額を減らせる

- 個人再生後の返済期間は住宅ローンの返済を猶予してもらう

マイホームを残せる

個人再生では原則的に財産を処分されないので、家を手元に残すこともできます。

住宅ローンが残っていても、住宅ローン特則(住宅資金特別条項)を使えば、ローンの返済を続けることで、そのまま住み続けることが可能です。

住宅ローン特則の

利用条件

- 個人再生する本人が所有している

- 対象の住宅に居住している

- (店舗や事務所として利用している場合)居住スペースが2分の1以上である

- 不動産に住宅ローン以外の抵当権がついていない

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

ただし、住宅ローン完済済みでも住宅の評価額が高額の場合などは、最低限返済しなければならない金額が増える可能性があるので注意が必要です。

個人再生と持ち家の関係については以下の記事で詳しく解説しています。

ローンが終わっていれば車も残せる

個人再生では、ローンの支払いが終わっている車を手放す必要はありません。

ただしローン支払い中であり、車の所有者がローン会社になっている場合は、原則的には車は処分されてしまいます。

個人再生と車の関係については以下の記事で詳しく解説しています。

借金の理由が問われない

自己破産では、借金の理由が浪費やギャンブルである場合などは、借金の支払い義務が免除されない可能性があります。

しかし、個人再生の再生計画の不認可事由に、借金に至った経緯を問う内容は含まれていません。

民事再生法 第174条

2 裁判所は、次の各号のいずれかに該当する場合には、再生計画不認可の決定をする。

一 再生手続又は再生計画が法律の規定に違反し、かつ、その不備を補正することができないものであるとき。ただし、再生手続が法律の規定に違反する場合において、当該違反の程度が軽微であるときは、この限りでない。

二 再生計画が遂行される見込みがないとき。

三 再生計画の決議が不正の方法によって成立するに至ったとき。

四 再生計画の決議が再生債権者の一般の利益に反するとき。

資格・職業の制限がない

個人再生は、資格・職業の制限がないのも特徴です。

一方、自己破産では、手続き中は以下の資格・職業に就くことはできません。

破産手続き中に

就けない職業の例

- 士業(弁護士、税理士、司法書士、弁理士、公認会計士、不動産鑑定士など)

- 金融関連業(貸金業者、質屋を営む者、生命保険募集人など)

- その他(警備員、旅行業務取扱管理者、建設業を営む者など)

個人再生のデメリット

大幅に借金を減額でき、ローン支払い中の住宅も維持できる一方、個人再生には以下のデメリットもあります。

返済を継続しなければならない

自己破産ではすべての借金の支払い義務が免除となりますが、個人再生では減額された借金の返済を続けていくことが原則です。

また、借金の元本を大幅に圧縮できるものの、100万円以下にすることはできません。

そのため、個人再生の最低限の条件として、安定的な収入が必要になるのです。

ブラックリストに載る

個人再生をすると信用情報機関に事故情報が登録されます。

いわゆる信用情報に傷がついた(=ブラックリストに載った)状態です。

事故情報が消去されるまでの5~10年間は、クレジットカードの作成、ローンやキャッシングなどでの借入が難しくなります。

すべての債務が対象となる

個人再生では、特定の借入先の借金だけを選んで手続きすることはできません。

そのため、保証人が付いている借金があれば、減額分が保証人に一括請求されることになります。

また、車やバイクなど住宅以外でローンが残っているものは、手放す必要がでてくることもあります。

官報に掲載される

自己破産と同様に、個人再生をした人の名前や住所などは官報に掲載されます。

掲載されるタイミングは、開始決定後、書面決議の決定後、認可決定後の3回です。

官報とは国が発行する機関紙で、読者層は税務署や信用情報機関、金融業者などに限られます。

そのため、一般の人が官報を見る機会はほとんどなく、官報によって周りの人に個人再生をしたことを知られる可能性は低いでしょう。

手続きが複雑で費用・時間がかかる

個人再生は、債務整理の中でも最も手続きが複雑で、手間もかかるとされています。

裁判所に提出する書類も多く、手続きには約6ヶ月から12ヶ月かかります。

中でも最も難しいといわれているのが、借入先(債権者)との協議や問題点の法的な説明を構成することです。

裁判所に提出する再生計画案は、債権者の理解を得る必要があるだけでなく、法的な要件を満たすことが前提となります。

そのため、個人再生には弁護士や司法書士にかかる費用を含めて約70万円以上かかりますが、約98%の人がこうした専門家の力を借りているのです。

個人再生の注意点

個人再生をする場合、以下の点に注意する必要があります。

税金や養育費、罰金などは減額されない

個人再生にも、減額されない支払いがあります。

中でも税金や社会保険料などは手続き中であっても随時支払う必要があります。

減額にならない

支払いの例

- 税金

- 社会保険料

- 将来の養育費

- 罰金

- 悪意で加えた不法行為に基づく損害賠償請求権(手続き中は支払い禁止となる)

財産を持っている場合は返済額が高くなる可能性がある

個人再生には、所有する財産の合計額以上の金額を返済しなくてはならないというルールがあります。

これを「清算価値保証の原則」といいます。

清算価値になる

財産の例

- 99万円以上の現金

- 残高20万円以上の預貯金

- 車

- 生命保険の解約返戻金

- 退職金

そもそも、個人再生では借金の総額に対して最低限返済しなければいけない金額が法律によって定められています。

これに則ると、Aさんの借金額が600万円の場合、返済額は借金総額の5分の1である120万円となります。

しかし、Aさんが200万円の財産を持っている場合は、200万円以上の額を返済しなくてはならないということです。

家や車、株券、有価証券など多くの財産を持っている場合は、清算価値が高額になり減額幅が小さくなる可能性があることを覚えておきましょう。

退職金の一部または全額が財産にカウントされる

清算価値として計上される財産には退職金も含まれています。

財産として計上される割合は、退職時期によって異なります。

| 清算価値に計上する退職金の比率 |

| 退職時期 |

清算価値になる比率 |

| 退職予定がない |

8分の1 |

| 退職間近/退職後だが退職金を受け取っていない |

4分の1 |

| 退職済みで退職金を受け取っている |

全額 |

個人再生を考える場合は、退職時期の判断に気をつけましょう。

個人再生と自己破産・任意整理との違い

債務整理には、個人再生のほかに自己破産、任意整理という方法があります。

借金の減額幅や財産への影響、保証人への支払い義務の移行など、それぞれの違いをあらかじめ知っておきましょう。

債務整理方法の違いについては以下の記事で詳しく解説しています。

個人再生と任意整理の違い

個人再生と任意整理は、どちらも借金を減額して返済を続ける債務整理方法ですが、次のような違いがあります。

| 個人再生と任意整理の比較 |

|

個人再生 |

任意整理 |

| 裁判所の手続き |

必要 |

不要 |

| 借金の減額幅 |

1/5〜1/10程度まで減額 |

|

| 家や財産に対する影響 |

- 家は維持できる

- ローンが残っている財産は処分の可能性あり

|

- ローンが残っている財産を任意整理の対象から外せば維持可能

|

| 保証人への影響 |

返済義務が保証人に移る |

基本的に迷惑はかからない |

| 資格・職業の制限 |

なし |

なし |

| 安定した収入の見込 |

必要 |

必要 |

| 手続き期間 |

約6~12ヶ月 |

約1~3ヶ月 |

| 手続費用 |

70万円〜

(住宅ローン特則の手続きは+5~10万) |

(債権者1社あたり)

2~5万+減額報酬10~20% |

個人再生と自己破産の違い

個人再生と自己破産は、どちらもすべての借金を対象にした債務整理方法ですが、次のような違いがあります。

| 個人再生と自己破産の比較 |

|

個人再生 |

自己破産 |

| 裁判所の手続き |

必要 |

必要 |

| 借金の減額幅 |

1/5〜1/10程度まで減額 |

全ての借金がなくなる |

| 家や財産に対する影響 |

- 家は維持できる

- ローンが残っている財産は処分の可能性あり

|

一定額以上の価値のある財産は換価処分の対象になる |

| 保証人への影響 |

返済義務が保証人に移る |

返済義務が保証人に移る |

| 資格・職業の制限 |

なし |

手続き期間中、一部の職種、資格が制限される |

| 安定した収入の見込 |

必要 |

問われない |

| 手続き期間 |

約6~12ヶ月 |

約3ヶ月~12ヶ月 |

| 手続き費用 |

70万円〜

(住宅ローン特則の手続きは+5~10万円) |

30~100万円 |

個人再生の種類と条件

個人再生は、減額された額を返済していくため、安定した収入があることが最低限の条件となります。

そのため、失業中の人やパート・アルバイトの人は、個人再生を利用できないこともあります。

また、個人再生には小規模個人再生と給与所得者再生の2種類があり、それぞれに条件があります。

| 個人再生の種類 |

|

小規模個人再生 |

給与所得者等再生 |

| 対象者 |

将来的に継続または反復して収入がある人 |

会社員など将来的に安定した収入があり、その変動が少ないと認められる人 |

| 最低弁済額 |

低め |

高め |

| 返済方法 |

3年~5年の分割払い |

3年~5年の分割払い |

| 債権者の同意 |

過半数の同意が必要 |

不要 |

小規模個人再生

個人事業主や小規模の事業を営んでいる人、会社員など、継続的な収入を得られる見込みがあり、借金が5000万円を超えない場合にできる手続きです。

個人再生の基本的な手続きで、個人再生をした人の9割以上がこの小規模個人再生を利用しています。

小規模個人再生には以下の条件があります。

小規模個人再生の

条件

- 収入が安定している

- 住宅ローンを除いた借金総額が5000万円以下である

- 減額された借金を原則3年(最長5年)で返済できる見込みがある

- 借入先(債権者)の過半数の同意が得られる

個人再生後に返済する最低弁済額は、以下の2つのうち多いほうの金額となります。

給与所得者再生

サラリーマンのように将来的に安定した収入が見込め、なおかつ収入額の変動幅が少ない人で、借金が5000万円を超えない場合に特別に認められる手続きです。

債権者の同意は不要のため、大口の債権者または債権者の半数以上が債務整理に反対する場合に利用されることがあります。

給与所得者等再生の

条件

- 「債権者の過半数の同意が得られる」以外の小規模個人再生の条件をすべて満たす

- 給与変動の幅が年間20%以下である

個人再生後に支払う最低弁済額は、以下の3つのうち最も大きい金額となります。

- 最低弁済基準額

- 現在もっている財産の清算価値

- 可処分所得の2年分

可処分所得とは、収入(月収)額から税金や最低限度の生活費を引いた額のことです。

最低限度の生活費は、生活保護を基準とした金額から算出されます。

たとえば年収500万円で、税金などを除いた手取り額が420万円、最低限度の生活費が300万円の場合、2年分の可処分所得基準は(420万-300万)×2年で240万となります。

そのため、実際は可処分所得基準による金額が最も大きくなり、小規模個人再生よりも最低弁済額が高くなることがほとんどです。

個人再生の手続きにかかる期間と費用

個人再生は裁判所を介した債務整理方法で、任意整理や自己破産よりも手続きが複雑なため、時間や費用がかかる傾向にあります。

| 個人再生にかかる期間・費用 |

| 期間 |

約6ヶ月~約1年(申立前の書類作成期間を含む) |

| 費用 |

約70万円~(裁判所費用:20万円+弁護士費用:約50万円) |

本人が申立てを行う場合は、手続きの指導監督を行う個人再生委員が裁判所によって選任されますが、その報酬は申請者の負担となります。

それにより、費用の削減のために自分自身で申立てを行っても、節約効果はほとんど望めません。

一方、弁護士が代理人として申立てる場合、裁判所によっては、個人再生委員を選任しないこともあります。

個人再生の期間については以下の記事で詳しく解説しています。

個人再生の費用については以下の記事で詳しく解説しています。

個人再生の手続後に返済できなくなった場合の対処法

個人再生の手続き後、返済している間に、失業など思いがけない理由で返済が難しくなることも考えられます。

その場合は、次のような対処法があります。

個人再生計画の変更を裁判所に申立てる

返済が著しく困難などの要件を満たせば、返済期間を最大2年まで延長することが可能。

ハードシップ免責を裁判所に申し立てる

返済期間を延長しても支払いが困難な場合、返済金額の4分の3以上の返済が済んでいるなど要件を満たせば、残りの借金を免除してもらうことが可能。

ただし、ハードシップ免責後7年間は自己破産や個人再生(給与所得者等再生)ができないなどのデメリットもある。

自己破産する

返済期間を延長しても支払いが困難で、ハードシップ免責の要件を満たしていない場合の最終手段となる。

ただし、一定以上の価値のある財産は処分されるなどのデメリットもある。

弁護士や司法書士に相談するメリット

個人再生には、たくさんの書類が必要となるだけでなく、債権額の調査や、再生計画案の作成などをする必要があります。

弁護士や認定司法書士に相談・依頼すると以下のメリットを期待できます。

- 法律の要件を満たした再生計画案のもと、債権者との協議ができるため、個人再生に失敗するリスクが少なくなる。

- 依頼した時点で、債権者に「委任通知」が送られるため、請求・取り立てが止まる。

- 複雑な書類の準備や裁判所・債権者とのやり取りも代行またはサポートしてもらえる。

- 相談の過程で、個人再生以外の方法が自分に適していることがわかれば、それについてアドバイスをしてもらえる。

相談は無料という法律事務所もありますので、まずは相談を検討してみてはいかがでしょうか。

※本記事の内容は2022年6月27日時点の情報です。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です