自己破産については以下の記事で詳しく解説しています。

自己破産に年齢制限はない

自己破産とは、裁判所ですべての債務を免除してもらう、つまり借金をゼロにするための法的手続きです。

破産法で定められた申立要件に、年齢を制限する項目はありません。

では、実際に自己破産はどのくらい行われているのでしょうか。

最高裁判所がまとめた、2018年の個人の自己破産申立件数は703,084件(前年比6.2%増)。

これは1日に約200件というペースになります。

もうひとつデータを紹介しましょう。

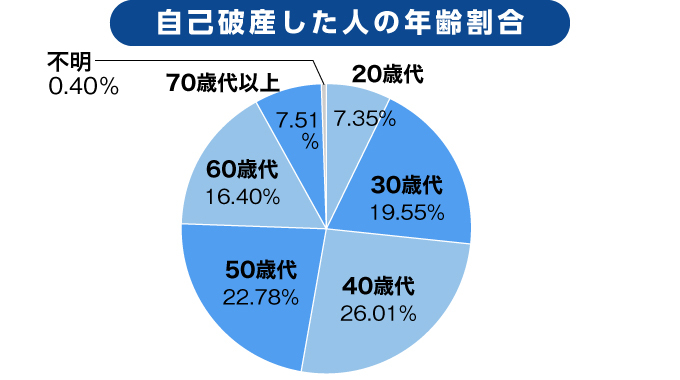

ここに示したグラフは、日本弁護士連合会がまとめた2017年の破産債務者(自己破産した人)の年齢別の分布です。

<自己破産した人の年齢>

出典:日本弁護士連合会「2017年破産事件及び個人再生事件記録調査」

40代が26%ともっとも多くを占めるものの、どの年代も一定数の自己破産があったことがわかります。20代でも7%に達しています。

しかも、このデータでは20歳未満は0%でしたが、条件によっては自己破産の申立てが可能です。

自己破産するには2つの条件を満たす必要がある

自己破産に年齢制限はありませんが、誰にでも向いている手続きというわけではありません。

以下の2つの条件を満たせば、自己破産は有効な借金解決手段になります。

条件

(1)「支払不能状態」にあること

(2)借金をした理由や経緯に問題がないこと

ただし、免責の対象にならない支払い(非免責債権)があることにも注意が必要です。

これら条件が具体的にどういうことなのか、詳しく見ていきましょう。

自己破産できる条件については以下の記事で詳しく解説しています。

(1) 「支払不能状態」にあること

自己破産が認められる条件として、破産法(第15条)は「支払不能の状態であること」と定めています。

破産法第15条

債務者が支払不能にあるときは、裁判所は、第三十条第一項の規定に基づき、申立てにより、決定で、破産手続を開始する。

2債務者が支払を停止したときは、支払不能にあるものと推定する。

「支払不能」とは、お金を借りた人(債務者)の資産や収入、家族構成、生活状況などを総合的、客観的に判断して、借金の完済が不可能と判断できる状態です。

一般には、借金の総額が年収の3分の1を超えていると支払不能と認められやすいといわれます。

また、生活等の状況によっては3分の1以下であっても認められる場合もあります。

(2)借金をした理由や経緯に問題がないこと

借金の返済義務を免除してもらうことを「免責」といいます。

破産法の第252条では、その免責が認められない「免責不許可事由」を具体的に定めています。

つまり、借金をした理由や経緯がこれらに当てはまらないことが自己破産の条件となるわけです。

主な免責不許可事由

- 故意に財産隠しや財産価値を減少させる行為をした

- ギャンブルやブランド品に大きく浪費した

- 株式投資やFX投資によって大きく資産を減らした

- 換金目的で、クレジットカードで品物を購入し、それを売り払った

- 特定の借入先に対して偏った返済をした

- 財産があるのにそれを隠していた

ただし、免責不許可事由に該当しても、裁判所が諸般の事情を考慮して免責を許可する(裁量免責)場合もあります。

とくにギャンブルなどの借金は、多額でなければ免責を認められる可能性もあります。

実際に自己破産の申立てをした約97%が免責されています(※)。

ともあれ、経済的に立ち直るために、家計改善や借金の原因を解消するといった真摯で前向きな態度、行為が見られれば、その可能性は出てくるでしょう。

※出典:日本弁護士連合会「2017年破産事件及び個人再生事件記録調査」

免責の対象外となる債権ではないこと

たとえ免責が認められても、「非免責債権」の支払い義務は残ります(破産法第253条)。

非免責債権とは、必ず返済をしなくてはいけない支払いのことです。

非免責債権の例

- 税金(住民税、所得税、自動車税など)

- 社会保険料(医療保険料、年金保険料、介護保険料など)

- 養育費

- 罰金

- 不法行為に基づく損害賠償

一方、クレジットカードの支払い、奨学金、電気・ガス・上水道料金(自己破産の申立前に滞納していた分のみ)は免責の対象となります。

しかし、同じ公共料金でも、下水道料金は非免責債権となります。

自己破産によるその後の人生への影響は?

自己破産を検討している人が不安に思うのは、その後の生活、人生への影響ではないでしょうか。

例えば、周囲に自己破産したことが知られてしまう、会社を解雇される、年金がもらえない、生活保護が受けられない等々。

しかし、そうしたイメージは、事実と異なっている点もあります。

そこで、ここでは結婚や就職、転職への影響について詳しく説明をしていきます。

自己破産後の生活への影響は以下の記事でさらに詳しく紹介しています。

結婚しても配偶者には知られにくい

自己破産をしても、結婚が制限されることはありませんし、そのことが結婚相手に知られる可能性は高くはありません。

自己破産したことが、戸籍や住民票などに記載されることはないからです。

ただ、結婚生活にはいくつか影響があります。

代表的なものとしては、一定期間、クレジットカードの作成、利用ができません。

同様にローンの利用、新たな借入もできなくなります。

理由は、自己破産の情報が信用情報機関に5~7年間登録される(いわゆるブラックリスト入りする)ためです。

したがって、その間は同居している家族に疑問を持たれることも考えられます。

自己破産後の結婚生活への影響については、以下の記事でさらに詳しく紹介しています。

就職、転職に影響することは原則的にない

就職先や応募先に自己破産をしたことが知れることは、ほぼないといえます。

自己破産の情報は官報に記載されますが、一般の人がそれを読む機会はほとんどないからです。

さらに、自己破産は賞罰ではありませんので、履歴書に書く必要もありません。

したがって、基本的に、就職活動や新たな勤務先に影響をおよぼすことはないと考えられます。

ただし、官報を閲覧できる金融機関や公務員の採用においては、信用情報について調査している場合があります。

また、自己破産の申し立てから免責認可が出るまでの3ヶ月~半年間は、以下の職種において業務ができません。

免責が決定すれば業務に就くことができます。

業務が制限される主な職業

- 士業…弁護士、税理士、司法書士、弁理士、公認会計士、不動産鑑定士など

- 金融関連業…貸金業者、質屋・古物商、生命保険募集人など

- 公務員…都道府県公安委員会、公正取引委員会、教育委員会などの委員・委員長

- 団体企業の役員…商工会議所、金融商品取引業、信用金庫、日本銀行などの役員

- その他…旅行業務取扱管理者、警備員、建設業、風俗業、廃棄物処理業など

自己破産の仕事への影響については、以下の記事でさらに詳しく紹介しています。

高齢者が自己破産をする場合の注意点

高齢になって自己破産を申し立てる人は少なくありません。

冒頭で示したデータでは、破産債務者全体の18.7%が60代、8.6%が70代でした。

高齢者の場合、借金を抱えたまま亡くなってしまうと、その借金は遺された家族に相続されます。

相続放棄をすれば借金を背負うことはありませんが、その手続きは相続開始(被相続人が亡くなったことを知った日)から3ヶ月以内に行わなくてはいけません。

また、相続権は放棄すると、他の相続人へと移ります。疎遠だったり、連絡が遅れたりすると迷惑を掛けることになりかねません。

それを防ぐという点で自己破産は有効ですが、同時に注意すべき点もいくつかあります。それを個々に見ていきましょう。

公的年金は受け取れるが個人年金は換価処分対象に

高齢者であれば心配になるのが、自己破産後、公的年金はどうなるかということ。

結論からいえば、公的年金は将来にわたってずっと受け取れますし、現在受給中の状態で、自己破産となることも原則可能です。

年金が処分されないのは、法律によって差押えを禁止された「差押禁止財産」に相当するためです。

ただし、自己破産の手続き前に受給した公的年金は財産に相当し、処分の対象となることがあります。

その理由は、99万円を超える現金や20万円を超える預貯金は返済に充てられるためです。

自己破産で処分されるもの

- 不動産(土地、家屋など)

- 99万円を超える現金

- 換価、売却して1点あたり20万円を超える財産(車や預貯金、生命保険、貴金属など)

また、処分される財産には売却すると20万円を超えるものも含まれます。

したがって、個人年金保険によって受け取る年金や、生命保険の解約返戻金も一定額以上であれば処分の対象となります。

もっとも避けるべきは、こういった処分から逃れるため、自己破産の申立ての前に保険契約者や受取人の名義を変更すること。

これはお金を貸した人(債権者)を害する「詐害行為」にあたり、破産管財人によって名義変更が否認されたり、借金の支払免除が認められない可能性があります。

さらに悪質な場合は詐欺破産罪に問われるおそれもあるので、注意が必要です。

自己破産の年金への影響については、以下の記事でさらに詳しく紹介しています。

認知症の場合は成年後見人をつける必要がある

認知症を患っている高齢者が自己破産をすることは可能です。

しかし、認知症の程度にもよりますが、基本的には判断能力は不足しているため、自己破産の申立て自体、困難となります。

そこで、自己破産については、成年後見人を付けて進めていくことになります。

成年後見人とは、認知症などの疾患により判断能力が著しく低下した人の財産保護・管理等を行う人のこと。

その選定は家庭裁判所が行い、成年後見人は裁判所の監督下にあります。

成年後見人を「法定後見人」と呼ぶのはそのためです。

一般には成年後見人は親族がなりますが、弁護士や認定司法書士といった専門家が就任するケースも少なくありません。

もし、身内に認知症で借金を抱えている方がいれば、早めに専門家への相談を検討しましょう。

未成年者が自己破産をする場合の注意点

自己破産は未成年でも可能です。

しかし、民法第5条に「未成年は保護者(法定代理人)の同意がなければ、原則的に契約などの法律行為は行えない」と定められています。

つまりは「保護者の同意」が自己破産の大きなポイントとなるのです。

保護者の同意を得ない借金は原則的に取消可能

そもそも未成年による借金は有効なのでしょうか。

先の民法第5条に則れば、保護者の同意がない契約は原則無効となります。

取り消された契約は法的には存在しません。

したがって、このケースでは、自己破産そのものがあり得ないことになります。

しかし、借金をして、お金を受け取ったことが事実であれば、手元に残っているお金は返さなくてはいけません(民法第121条但し書きの2)。

加えて、生活費や借金返済のために借金をした場合、「すでに使ってしまったお金についても返済する必要がある」と解釈された判例が過去にあります(大審院昭和7年10月26日判決)。

未成年者でも借金が有効になるケース

次に未成年の借金が有効と認められるケースを見ていきます。

以下の(1)〜(4)に該当する場合、保護者同意のもと、自己破産をすることが可能となります。

(1)保護者の同意のもと借金をした場合(契約後に保護者が借金を追認した場合を含む)

保護者が保証人もしくは連帯保証人になっていない限り、保護者は支払義務を負うことはありません。

(2)結婚している、または結婚歴がある場合

民法上、結婚すれば未成年者でも成年とみなされるため、保護者の同意がなくても借金が可能となります。離婚、死別によって独身となった場合でも扱いは成年となります。

(3)年齢詐称をして借金をした場合

(4)保護者の同意書などを偽造して借金をした場合

ただし、返済できないことを隠すために、未成年者本人の収入や他者からの借入額を偽って借金をした場合、免責不許可事由となる可能性もあります(破産法第252条)。

自己破産以外の債務整理方法が適しているケースもある

ここまで、自己破産について述べてきましたが、借金を法的に解決する方法は自己破産だけではありません。

他に「任意整理」と「個人再生」という方法があります。どちらの方法にも、年齢制限はありません。

●任意整理

任意整理は、現時点で請求を受けている借金の総額を3~5年以内に返済できるという場合に適した方法です。

債務者と債権者(借りた人と貸した人)の双方が交渉をして、支払方法をお互い合意のもと、決定します。

任意整理は主に将来利息をカットし、トータルの返済額を下げるという形になります。

任意整理については以下の記事で詳しく解説しています。

●個人再生

個人再生は、債務を5分の1程度にまで減額することで3年以内に完済するという方法。債務者は分割弁済案(再生計画)を作成します。

個人再生については以下の記事で詳しく解説しています。

自己破産と同様、個人再生は弁護士などの専門家に依頼するのが一般的です。

任意整理、個人再生とも、ブラックリストに掲載されるという点では自己破産と同じです。

しかし、返済の負担軽減により「返済を継続する」という点や、自宅や車、一定額の財産を残すことも可能な点、手続き中の資格・職業制限がない点では、自己破産と大きく異なります。

自己破産と任意整理・個人再生の比較

| 自己破産と同じ点 |

自己破産と違う点 |

・年齢制限がない

・ブラックリストに載る |

・返済が前提となる

・一定の財産を残すことも可能

・資格・職業制限がない |

借金が減額されれば返済が可能で、自宅や車を手放したくないケースなどでは、任意整理や個人再生のほうが適している可能性もあるでしょう。

一方、自己破産には、返済そのものが免除されるという利点もあります。

早計に結論を出さず、まずは十分に検討することをおすすめします。

債務整理については、以下の記事でさらに詳しく紹介しています。

借金の問題で困っている方の相談先

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です