相談するか迷っている方は、まずは無料の「借金減額シミュレーター」を使って、借金を減額できるのかを診断してみましょう。

診断は匿名、無料でできます。

借金減額シミュレーターで

借金が減るか調べる

債務整理のデメリットは選ぶ方法ごとに異なる

債務整理にはおもに3つの方法があり、共通するデメリットには、いわゆるブラックリストに載るというものがあります。

その他のデメリットは方法ごとに異なり、大まかには以下のとおりです。

- 任意整理:減額幅が小さい、交渉がうまくいかない可能性がある

- 個人再生:保証人に影響が出る、手続きが煩雑で時間がかかる

- 自己破産:保証人に影響が出る、家や車などの財産を回収される

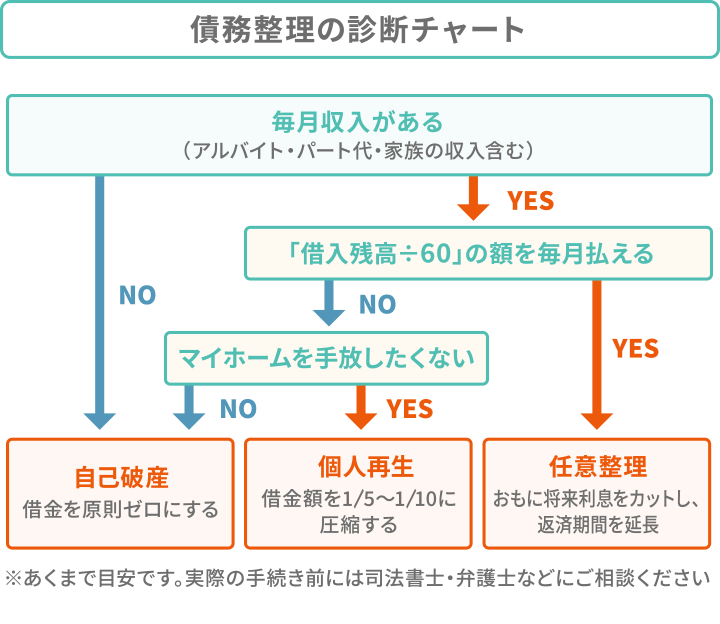

まずは以下のフローチャートでご自分に適した方法を診断し、各方法の概要、デメリットとその対処法の詳細をご確認ください。

任意整理

債権者(金融機関など)と直接交渉し、和解契約を結ぶことでおもに将来利息のカット、返済期間の延長などをしてもらう手続き。

債務整理をする人の多くが選ぶ方法。

→詳細「任意整理のデメリットとは?対処法とあわせて紹介」

個人再生

裁判所に申し立て、新たな返済計画(再生計画)を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらう手続き。

「住宅ローン特則」を利用すれば、原則マイホームを手放さずに済む。

→詳細「個人再生のデメリットとは?対処法はある?」

自己破産

裁判所に申し立てることで、原則、すべての借金の支払いを免除してもらう手続き。

基本的に借金がなくなる一方、デメリットも最も大きい。

→詳細「自己破産のデメリットとは?対処法とあわせて紹介」

債務整理については、以下の記事で詳しく解説しています。

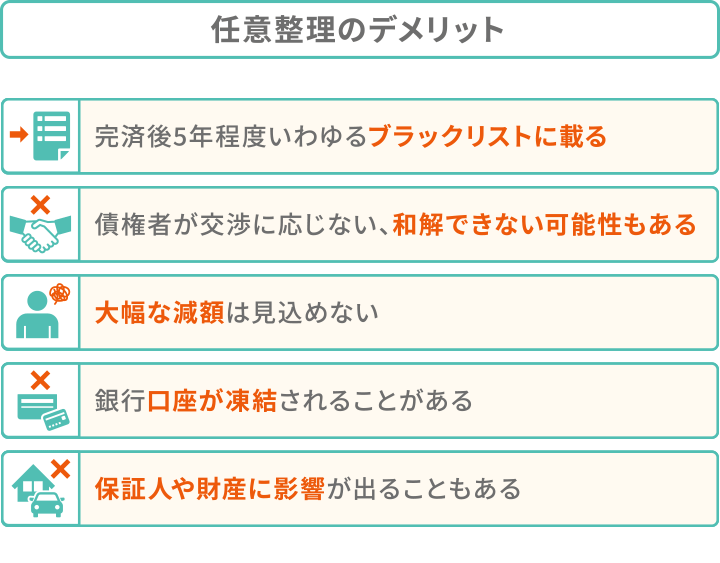

任意整理のデメリットとは?対処法とあわせて紹介

任意整理は、債権者との交渉を通して毎月の支払額を減らすものです。

裁判所を介さないため手続きが簡単で周囲にバレづらく、かかる期間も3〜6ヶ月程度と比較的短いのがメリットといえるでしょう。

一方、任意整理には以下のようなデメリットもあります。

しかしそれぞれ、適切な対処法をとれば、生活に大きな支障を出さずに済むこともあります。

各デメリットについて、対処法とあわせて解説します。

任意整理については、以下の記事で詳しく解説しています。

完済後5年程度いわゆるブラックリストに載る

任意整理をすると、信用情報に事故情報が登録されます(いわゆるブラックリストに載る状態)。

事故情報が登録されると、残った借金の完済後約5年が経過するまで、以下のように制限が生じます。

- 信用情報とは

-

クレジットカードやローンの取引などの情報で、個人の返済能力の判断に使われる。以下に挙げる信用情報機関が、これを収集・管理している。

(信用情報機関)

クレジットカードの作成・利用ができない

いわゆるブラックリストに載ると、基本的にクレジットカードの作成・利用ができなくなります。

クレジットカードを新規で申し込んでも、審査が通らない確率が非常に高くなります。

クレジットカード会社は、信用情報をもとに申込者の返済能力について審査をするためです。

信用情報に事故情報が登録されていると「返済能力が低い」と見なされ、基本的に審査には通りません。

また、クレジットカード会社はすでにあるクレジットカードについても、定期的に信用情報を照会しています(途上与信といいます)。

途上与信のタイミングで事故情報が確認された場合、契約内容に基づき、カードが強制解約されることが多いのです。

対処法

いまはクレジットカード以外のキャッシュレス決済の方法も多くあります。

クレジットカードが使えない間も、以下のようなものが代替手段として使えます。

- デビットカード

- プリペイドカード

- QRコード決済やスマホ決済

- 事前に保証金を預ける「デポジット型クレジットカード」(※)

※審査に通らない可能性もある

ローンが組めない

いわゆるブラックリストに載ると、以下のような新たな借り入れができなくなります。

- カードローン

- キャッシング

- 住宅ローン

- 自動車ローン

- 教育ローン、学資ローン

これはローンを組む際、信用情報をもとに利用審査が行われるためです。

信用情報に事故情報が登録されていると、基本的に審査に通ることはありません。

対処法

ブラックリストに載っている期間中、どうしてもお金が足りず借り入れる必要がある場合、以下のような手があります。

- 緊急小口資金など公的な貸付制度を利用する(利用条件あり。参考:緊急小口資金のご案内)

- 車の購入時は中古車の一括購入を検討する

- 家族名義でローンを組む

奨学金などの保証人になれない

いわゆるブラックリストに載っている間は、奨学金や各種ローンの保証人や連帯保証人にはなれません。

保証人に関しても、信用情報機関に情報を照会して審査が行われるためです。

なお、賃貸契約の保証人になることについては、原則として影響は出ません。

対処法

保証人に自分でなれない間は、以下のような方法を検討しましょう。

- 「機関保証制度」の利用を検討する(※)

- 債務整理をしていない家族に保証人になってもらう

※奨学金の場合に利用可能なことがある。保証機関に保証料を支払えば、連帯保証を受けることができる(参考:保証制度について _ JASSO)

携帯端末(スマートフォン)の分割購入ができないことがある

いわゆるブラックリストに載ると、携帯電話(スマートフォン)の分割購入ができないケースもあります。

スマートフォンを割賦で購入する際には、購入者に代わって販売者に代金を支払う金融業者が申込者の信用情報を照会し、審査を行います。

そのときに、事故情報が登録されていることがわかると、分割購入が認められない可能性があるのです。

対処法

携帯電話(スマートフォン)端末を購入したい場合には、以下のような対処法が考えられます。

- 端末を一括購入する(中古・格安機種などを選ぶ)

- プリペイド携帯やレンタル携帯を利用する

賃貸契約に影響が出ることがある

賃貸物件を借りる際「信販系」と呼ばれる賃貸保証会社との契約が必要になった場合、いわゆるブラックリストに載っていると契約・更新ができないことがあります。

これらの会社は、賃借人の個人信用情報を照会する可能性があります。

信販系の賃貸保証会社の例

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリエントコーポレーション(オリコ)

- 株式会社ジャックス

- 株式会社クレディセゾン

- SMBCファイナンスサービス株式会社

- ライフカード株式会社

- SBIギャランティ株式会社

対処法

いわゆるブラックリストの影響が心配な場合、不動産会社に相談し、以下のような選択肢を考えましょう。

- 信用情報機関に加盟していない家賃保証会社を利用する

- 連帯保証人を立てる

- UR賃貸や公営住宅、シェアハウスを検討する

債権者が交渉に応じない、和解できない可能性もある

任意整理は、あくまでも債権者との交渉なので、交渉に応じなかったり、和解にならないケースもあります。

特に以下のようなケースの場合、債権者からの心象が悪かったり、任意整理に応じるメリットがなかったりするため、和解は難しいことがあるようです。

- 低収入などにより返済能力が疑われる

- 借入期間が短い

- 2回以上任意整理を行った

- 債権に担保が付いている

- 自分で任意整理を行った

また、債権者の会社の方針で、交渉にまったく応じないケースもあります。

対処法

任意整理の交渉中に債務者の返済能力を疑われた場合、数ヶ月間、支払いのシミュレーションをするケースがあります。

債権者に支払い実績を提示し、和解しやすくするのです。

任意整理での解決率を上げるためには、このような解決策に通じた、債務整理案件の解決実績豊富な司法書士・弁護士に依頼するのが重要です。

しかし、それでも債権者と和解に至れない場合、任意整理での借金問題解決は難しいため、個人再生か自己破産を検討するのがよいでしょう。

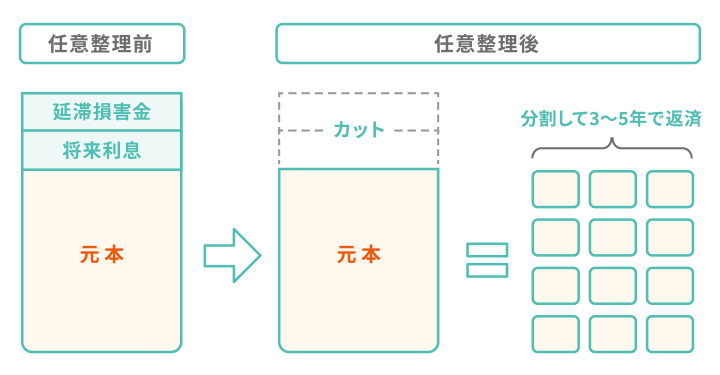

大幅な減額は見込めない

任意整理では、原則として大幅な減額は見込めないのもデメリットといえるでしょう。

任意整理の交渉ではおもに将来利息をカットするので、基本的に元金(もとの借入金)を減らすことはできません。

対処法

借金の元金自体が高額な場合、以下のような対処法が考えられます。

- 返済期間をできるだけ長くできないか交渉する

- 個人再生・自己破産を検討する

- 過払い金で借金の元金と相殺できる可能性があるか確認する

現在抱えている借金が利息制限法を超えた金利での借入れだった場合、利息を払いすぎていた(過払い金が発生)可能性があり、借金の元金と相殺できる可能性があります。

銀行口座が凍結されることがある

任意整理の手続きを進めると、銀行は口座を凍結することがあります。

預金残高と借金を相殺し、少しでも損失を減らすためです。

口座が凍結されると、引き落としや引き出しができなくなってしまいます。

以下のケースでは注意した方がよいでしょう。

- 任意整理の対象とした金融機関の口座を利用している

- 任意理の対象とした消費者金融と同系列の銀行の口座を利用している

対処法

凍結の可能性がある口座について以下のような対策をすることで、口座凍結の生活への影響は抑えられます。

- 残額をすべて引き出しておく

- 給与、年金などの振込口座となっている場合は変更しておく

- 対象口座から引き落としになっている料金の支払い方法を変えておく

なお、口座がある金融機関などを任意整理の対象から外すことも手ではありますが、借金を十分に減らせないのは本末転倒です。

上の対処法で対応できるので、優先順位をつけて対応しましょう。

任意整理での口座凍結については、以下の記事で詳しく解説しています。

保証人や財産に影響が出ることもある

保証人をつけている借金について任意整理を行う場合、原則的には保証人に対して債権者から一括請求がくることになります。

担保がついている借金についても同様で、任意整理の対象にした時点で担保権が行使され、担保が回収・処分されてしまいます。

これは任意整理をすることで、債権者と当初結んだ契約の不履行が生じるためです。

対処法

任意整理は交渉対象を選べるため、保証人や担保のついた借金を対象から外すことで影響を避けられます。

保証人や担保のついた借金は返済条件を変えずにそのまま返し続けることで、影響を出さないまま借金問題の解決を図ることができるのです。

債務整理による保証人への影響は以下の記事で詳しく解説しています。

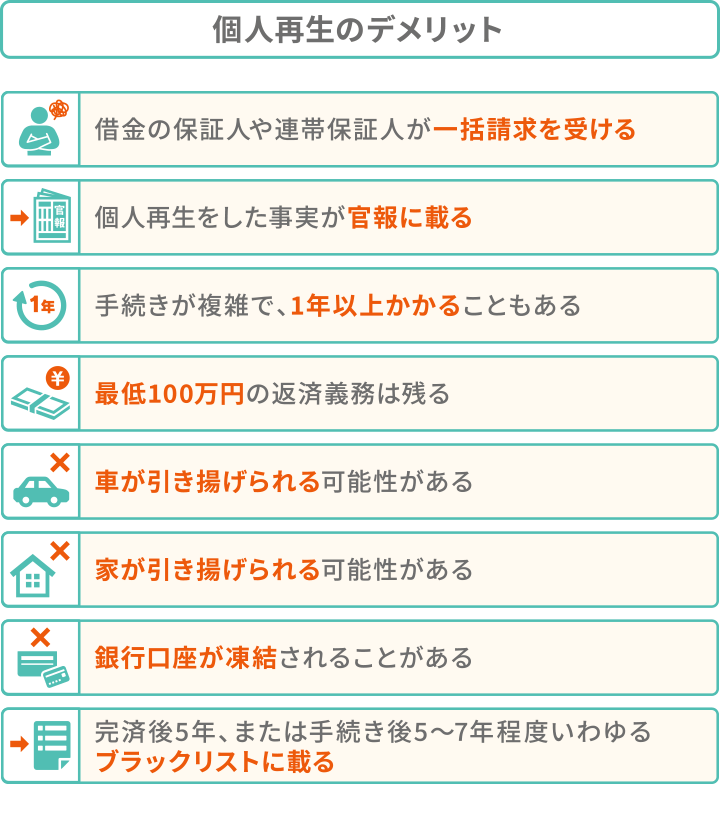

個人再生のデメリットとは?対処法とあわせて紹介

個人再生は、裁判所に再生計画を提出して認めてもらい、借金額を5分の1〜10分の1程度まで圧縮してもらえる可能性がある手続きです。

減額後の借金は3年(最長5年)で返すので、返済がかなり楽になるかもしれません。

さらに、再生計画に「住宅ローン特則」を入れることで、住宅ローンを返済中でも持ち家をキープできるというメリットがあります。

一方、以下のようなデメリットもあり、任意整理よりも生活への影響は大きくなるでしょう。

それぞれについて、対処法とあわせて解説します。

個人再生については、以下の記事で詳しく解説しています。

借金の保証人や連帯保証人が一括請求を受ける

個人再生は、任意整理と異なり、対象にする借金が選べないため、保証人および連帯保証人が一括返済を求められるのも避けられません。

個人再生をすると、債務者が返済できない状態と判断され、保証人や連帯保証人が請求を受けます。

この際、一括での返済を求められるのは、個人再生によって貸金契約の違反が発生していることから分割返済できる権利(期限の利益)を失っているためです。

対処法

個人再生で保証人・連帯保証人に影響が及ぶことは避けられません。

場合によっては、保証人も債務整理する必要があります。

手続き前に連絡して了承を得て、必要に応じて債務整理を考えてもらうのがいいでしょう。

官報に個人再生をした事実が載る

個人再生をすると、その事実と個人情報が官報に掲載されます。

タイミングは、個人再生手続開始決定、再生計画案の決議や意見聴取、再生計画認可決定の3回です。

対処法

官報に情報を掲載させない方法はありません。

しかし、官報を見る可能性があるのは、最新の法令を知る必要がある人、金融機関で破産情報などを確認している人のみです。

具体的には、以下のような企業・部署に勤めている人です。

- 信用情報機関

- 金融機関の官報の情報を確認している部署

- 一部の不動産業者(おもに破産者などの不動産売却を行っている業者)

- 名簿業者や闇金業者

一般の人が官報を見る機会はほとんどないといっていいでしょう。

個人再生で官報に載る内容、タイミングについては以下の記事で詳しく解説しています。

手続きが複雑で、1年以上かかることもある

個人再生は裁判所を通した手続きで、必要書類の提出、裁判所への出廷など、やるべきことが多く複雑です。

手続きの完了に1年半ほどかかるケースもあります。

対処法

個人再生は手続き自体を短縮する方法はありませんが、弁護士に手続きを依頼すると「受任通知」を債権者に送付してくれるため、督促が止まります。

また、今後の生活がかかった手続きを一緒に進める相手でもなるので、手続きを依頼する弁護士は以下のポイントを重視して慎重に選びましょう。

最低100万円の返済義務は残る

個人再生では、借金を減らせる下限の金額が、借金額や持っている財産の額で決まります。

借金は、もとの金額がいくらであっても100万円未満にはなりません(借金100万円未満であれば全額返済義務が残る)。

| 借金総額 |

最低弁済額(※) |

| 100万円未満 |

全額 |

| 100~500万円未満 |

100万円 |

| 500~1,500万円未満 |

借金総額の5分の1 |

| 1,500~3,000万円未満 |

300万円 |

| 3,000~5,000万円未満 |

借金総額の10分の1 |

※ 借金額を基準とした、個人再生をした人が最低限支払わなければいけない金額

借金がもともとあまり多くない人、借金を100万円未満にしたい人には適さないといえます。

対処法

個人再生は、制度の性質上、もとの借金が多い人向けといえます。

個人再生では効果があまりない場合、任意整理で返済額を減らして対応するか、自己破産で借金をゼロにするのが選択肢になるでしょう。

車が引き上げられる可能性がある

個人再生をした場合、自動車ローンが残っている状態だと車が引き上げられる可能性があります。

個人再生をすると、ローン契約の違反となることがほとんどです。

この際、信販会社やディーラーなどが車の所有者になっている状態(所有権留保)では、契約に基づき、車を引き上げられてしまうのです。

対処法

車が引き上げられないようにするには、以下のような対処法が考えられます。

- 親や兄弟、親戚などに依頼して自動車ローンを完済してもらう(第三者弁済)

- ディーラーや信販会社などと交渉してローン返済の約束をし、引き上げをしないように取り決めてもらう(別除権協定)

ただし、個人再生で別除権認定が認められるのは、車が仕事に不可欠な場合などに限ります。

なお、個人再生をするにあたって、車の価値が高い場合はローンを完済している場合も手放す判断をすべきケースもあります。

債務者は、個人再生の手続き時に所有している財産の総額を、債権者に最低限支払わなければならないというルールがあるためです(清算価値保障の原則)。

家が引き上げられる可能性がある

上で解説した自動車ローンと同じく、住宅ローンについても、返済中に個人再生を行うと家が引き上げられる可能性があります。

個人再生では、家庭裁判所に提出する再生計画に「住宅資金特別条項(住宅ローン特則)」を盛り込むことで、家を手放さずに済みます。

住宅ローンは変わらず返済し続けることにより、家を手放さずに済むのです。

しかし、すでに住宅ローンを6ヶ月以上滞納している場合などは、住宅ローン特則が使えないこともあるため注意しましょう。

対処法

家の引き上げを避けるためには、毎月のローン返済が苦しくなった時点で弁護士に相談することをおすすめします。

滞納前に手続きの準備を始めれば、住宅ローン特則が使える可能性が高くなるためです。

銀行口座が凍結されることがある

個人再生の手続きを行うタイミングで借り入れがある金融機関では、一時的に口座が凍結される可能性が高いでしょう。

凍結中は、預金の引き落とし、引き出しができなくなります。

状況に応じて、事前に預金を引き出しておいたり、給与受け取り口座を変更したりといった対処が必要になります(詳しくは前述のとおりです)。

完済後5年、または手続き後5〜7年いわゆるブラックリストに載る

任意整理と同じく、個人再生の手続き後も、信用情報に事故情報が登録されます(いわゆるブラックリストに載る状態)。

個人再生でいわゆるブラックリストに載る期間は、以下のいずれかです。

- 手続き終了後から5〜7年程度

- 残った借金を完済してから5年程度

これによる影響とその対処法については、上で解説しています。

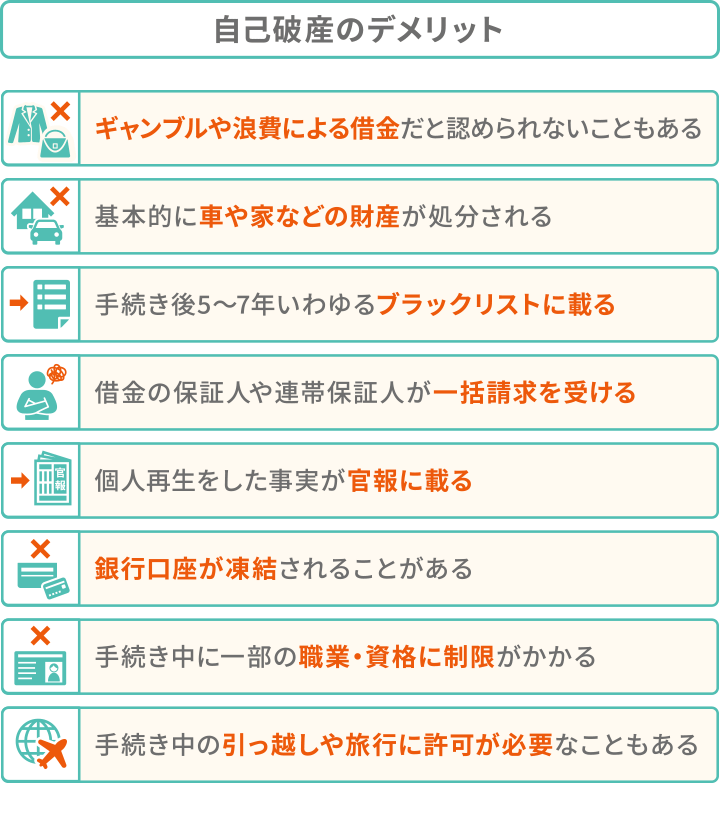

自己破産のデメリットとは?対処法とあわせて紹介

自己破産は、裁判所に返済不能を申し立て、原則すべての借金の支払いを免除(免責)してもらう手続きです。

何よりも、基本的に借金がゼロになることがメリットといえます。

一方、以下のようなデメリットもあり、債務整理の中では最も生活に及ぼす影響も大きいでしょう。

それぞれについて、対処法とあわせて解説します。

自己破産については、以下の記事で詳しく解説しています。

ギャンブルや浪費による借金だと認められないこともある

自己破産の制度を定める破産法では、自己破産ができる条件が定められています。

ギャンブルや浪費による借金は「免責不許可事由」に当てはまり、免責が認められない可能性があるので注意が必要です。

- 免責不許可事由とは

-

破産法252条に定められた、免責を認められないとする行為の項目。

おもに、以下のような行為をとった、不誠実な債務者の借金の免除は認めないという趣旨。

- 債権者を害する行為、債権者に不誠実な行為

- 情報の偽装や自己破産手続の妨害行為

- 免責制度に反する行為

対処法

ギャンブルや浪費による借金で不安がある場合、「裁量免責」が望めるか弁護士などの法律の専門家に相談してみるとよいでしょう。

裁量免責とは、免責不許可事由に当てはまっても、借金額や本人の態度を踏まえ、各裁判所が免責を許可する制度です。

裁量免責が望めるかはケースバイケースなので、手続き前に相談しておくことをおすすめします。

自己破産ができる条件については、以下の記事で詳しく解説しています。

基本的に車や家などの財産が処分される

自己破産をすると、生活に必要な最低限の財産以外は、裁判所に回収、清算(換金)されます。

処分される財産の例

- 持ち家などの不動産 *

- 車 *

- 貴金属(アクセサリーなど) *

- 預貯金、生命保険の解約返戻金、退職金、有価証券 *

- 99万円を超える現金 など

* 破産手続の際、金額・査定額が20万円を超えるもの

清算後のお金は、債権者への返済に充てられます。

対処法

電話加入権や車(※)など、生活上なくなるとどうしても困るものは、自由財産の拡張を申し立てることで没収の対象から外れる可能性があります。

手続きの中で申立てが必要になるため、自己破産手続きに精通した弁護士などに確認することをおすすめします。

※ ローン完済済み、現金などと査定額をあわせて99万円以下のもの

手続き後5〜7年いわゆるブラックリストに載る

任意整理や個人再生と同様に、自己破産手続き後も、信用情報に事故情報が登録されます(いわゆるブラックリストに載る状態)。

自己破産でいわゆるブラックリストに載る期間は、手続き終了後から5〜7年程度です。

これによる影響とその対処法については、上で解説しています。

借金の保証人や連帯保証人が一括請求を受ける

自己破産は、個人再生と同様、対象にする借金が選べないため、手続きをすると保証人および連帯保証人が一括返済を求められてしまいます。

対処法

自己破産で保証人・連帯保証人に影響が及ぶことは避けられません。

場合によっては、保証人も債務整理する必要があります。

手続き前に一度保証人・連帯保証人に連絡し、必要に応じて債務整理を考えてもらうのがいいでしょう。

官報に自己破産をした事実が載る

個人再生と同じく、自己破産をすると、官報に自己破産をした事実と氏名・住所が掲載されます。

情報は、債権者の異議申立てがないかの確認などのため、自己破産の破産手続開始決定時と免責許可決定時の2回掲載されます。

前述のとおり官報に載ることに対する対処法はありませんが、官報に載ることで周囲に自己破産がバレるケースは多くありません。

銀行口座が凍結されることがある

個人再生と同様、自己破産のタイミングで借り入れがある金融機関に口座があると、一時的に口座が凍結される可能性が高いでしょう。

この間は引き落とし、引き出しができなくなるので、事前に預金を引き出しておくなど対処が必要になります(詳しくは前述のとおりです)。

自己破産での口座凍結については、以下の記事で詳しく解説しています。

手続き中に一部の職業・資格に制限がかかる

自己破産の手続き中は、以下のような職業や資格が制限されます。

制限を受ける職業一覧

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引業者、建設業者(※)、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備業者、風俗営業(※)、質屋など

※雇われてこれらの仕事を行うことは可能

手続きが終わるまで、上記にあたる業務には就くことができなくなります。

対処法

職業・資格の制限がかかるのは自己破産手続きの間のみなので、一時的な部署異動や休職、休暇が可能か打診してみましょう。

手続きが終わればこの制限は解除されます(復権といいます)。

自己破産による職業制限については、以下の記事で詳しく解説しています。

手続き中の引っ越しや旅行に許可が必要なこともある

破産開始決定を受けた債務者が引っ越しや旅行に行くときは、破産手続きの終結までは裁判所の許可を得なくてはいけません(※)。

破産手続の終結までは財産や借金理由の調査が行われる期間であり、いつでも裁判所からの連絡がつく必要があるためです。

対処法

自己破産中、引っ越しや旅行が禁止されているということではありません。

理由や必要性が妥当であれば、基本的に裁判所の許可は得られます。

また、自己破産手続きが終わった後は、引っ越しも海外旅行も制限されることなく自由にできます。

※ 自己破産手続きが「同時廃止事件」と呼ばれる種類になった場合、引っ越し・旅行に実質制限はかかりません。同時廃止は、財産や借金理由の調査が行われる手続きであるためです。破産開始決定と同時に破産手続が廃止になります

自己破産での引っ越しや旅行への制限については、以下の記事で詳しく解説しています。

デメリットがあっても債務整理すべき?迷ったら相談を

債務整理をするといわゆるブラックリストに載ると説明しましたが、それは借金の滞納を続けたときも同じです。

さらに滞納期間が長引けば、生活への深刻な影響は避けられなくなるでしょう。

借金滞納後のリスク

- 【滞納翌日〜】遅延損害金の発生

- 【滞納2ヶ月〜】いわゆるブラックリストに載る、カードの強制解約、一括返済の請求

- 【滞納3ヶ月〜】訴訟提起・財産の差押え

差押えや訴訟になる前に、以下のような状況に陥っていたら、任意整理などで早めの解決を図った方が、生活や今後への影響は小さいといえます。

債務整理を検討するサイン

- 借入額(※)が年収の3分の1を超えている

- 3社以上から借り入れており、自転車操業状態

- カードローンやキャッシングの支払いを1ヶ月以上滞納している

- クレジットカード会社から強制解約された

- ここ半年ほどの明細を見比べても、借入残高がほぼ減っていない

- カードローンを最低弁済額でしか返せておらず、増やせる見込みもない

- 借金の返済額が多く、住宅ローンが払えない

※ 住宅ローン・奨学金を除く

債務整理すべきか迷ったら、基本的に、弁護士・司法書士に債務整理が必要か、どう進めるべきか、相談してみるとよいでしょう。

相談の結果、弁護士・司法書士に債務整理を依頼する場合、「受任通知」を送ることで数日〜2週間で督促・取り立てが止まります。

さらに債権者との交渉や、裁判所に提出する書類の作成など、一連の手続きを代理してくれるため、依頼者の負担は大幅に軽減できるでしょう。

弁護士・司法書士事務所には借金に関する無料相談窓口を設けている事務所もあるので、悩みは一人で抱え込まず、まずは一度、相談してみてください。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

債務整理のデメリットのよくある誤解

債務整理のデメリットといわれているものの中には、誤解されているものもあります。

ここでは以下のものについて解説します。

- 戸籍や住民票、マイナンバーなどに記録は残らない

- 年金の支給に影響は出ない

- 家族名義の財産に影響は出ない

- 債務整理を理由に解雇されることはない

- 生活保護受給中でも債務整理はできる

戸籍や住民票、マイナンバーなどに記録は残らない

債務整理をした事実は、戸籍・住民票、マイナンバーカードなどに掲載されることはありません。

いずれの書類にも、債務整理の情報を記載する欄はありません。

債務整理の事実が記載される公的な書類・メディアは官報のみです。

年金の支給に影響は出ない

債務整理をしても、公的年金(国民年金、厚生年金、共済年金)を受け取れなくなることはありません。

公的年金は民事執行法により差押禁止財産とされているので、自己破産でも処分対象外です。

なお、民間の保険会社などで積み立てている個人年金については、自己破産で処分の対象となる可能性があります。

家族名義の財産に影響は出ない

債務整理で回収される可能性があるのは、あくまでも借金をした本人の財産のみです。

家族が債務者の保証人になっていて請求を受けない限り、家族の財産に影響は及びません。

ただし、家や車といった家族で共有する財産が債務者名義の場合、家族の生活に影響が出るのは避けられないかもしれません。

債務整理を理由に解雇されることはない

債務整理をしたからといって解雇されることは、原則ありません。

債務整理を理由とする解雇は不当解雇にあたるため、もしもこのような扱いを受けたら、弁護士に相談してください。

生活保護受給中でも債務整理はできる

生活保護を受給中でも、債務整理をすることは可能です。

生活保護費を借金返済に充てることは許されていないため、債務整理のなかでも「自己破産」が有力な選択肢となります。

債務整理は、借金問題に苦しんでいる人を救う制度。本当に困った人を救えるようになっているのです。

債務整理のデメリットについてさらに知りたい方はこちらの動画をご覧ください。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です