24時間365日無料相談受付中!

借金減額できるか確認できます!

0120-402-160

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

運営:司法書士法人みつ葉グループ

弁護士法人・響

クレジットカードを滞納すると、支払期日の2~3日後にクレジットカードが利用停止となります。

さらに2〜3ヶ月滞納が続くと、最低でも5年程度はクレジットカードが利用できなくなる可能性があるので注意が必要です。

一時的にクレジットカードの支払い遅れが発生した際には、以下の対処法を検討しましょう。

すでに滞納が続いてる場合や、今後も支払い遅れが発生しそうな際は、任意整理を検討しましょう。

任意整理は、弁護士や司法書士がカード会社と直接交渉することで利息や手数料などをカットし、毎月の返済額を減らす手続きです。

「クレジットカードの返済がきつい」「任意整理すべきか知りたい」そんな時は、お気軽にご相談ください。相談は何度でも無料です。

借金減額できるか確認できます!

目次 [非表示]

相談するか迷っている方は、まずは無料の「借金減額シミュレーター」を使って、借金を減額できるのかを診断してみましょう。

診断は匿名、無料でできます。

クレジットカードの支払いが遅れが続くと、日に日にリスクが高まり、日常生活に影響が出る可能性があります。

滞納期間ごとに、どのようなリスクが発生するかを見ていきましょう。

滞納期間別|支払い遅れのリスク

引き落とし口座の残高不足などにより支払いが遅れると、支払日の翌日から遅延損害金が発生します。遅延損害金とは、支払い遅延による損害賠償金として支払い義務があるものです。

遅延損害金の利率はクレジットカード会社によって異なりますが、一般的には年率14~20%程度です。

以下は、支払額50万円、利率年20.0%の場合の遅延損害金を、滞納期間別(1ヶ月、2ヶ月、3ヶ月)にまとめた表です。滞納期間が1ヶ月の場合と、3ヶ月の場合を比べると、およそ1.6万円も違うことがわかります。

| ¥500,000 | ¥8,219 | ¥16,438 | ¥24,658 |

遅延損害金は、滞納日数が長くなれば長くなるほど増えていくため、注意が必要です。

同時に、滞納後1週間以内にクレジットカードが利用できなくなります。

いつから停止になるかは、クレジットカード会社によって異なりますが、早ければ滞納1日で利用できなくなるケースもあります。

クレジットカードでの買物、キャッシングはもちろんのこと、クレジット払いを利用している公共料金、携帯電話の利用料金、家賃などの支払いもできなくなるため、注意が必要です。

滞納後、早い段階で支払いができれば、再びカードを利用できます。

利用再開までの期間はカード会社によって異なりますが、早ければ翌日、遅くとも5営業日以内であることがほとんどです。

カード会社ごとの利用再開までの日数は、以下のとおりです。

カード会社別の利用再開タイミング

1週間~1ヶ月の滞納(延滞)であれば、カード会社から「支払いが遅れている」旨を通知(督促)を受ける程度にとどまります。

通知は以下のような流れで行われます。

メールやハガキでの督促状には、金額とともに再引き落とし日が記載されています。

期日までに引き落とし用の口座に入金しておけば、1〜2日後にはカードの利用を再開できるでしょう。

再引き落とし日を過ぎても入金できないと、カード会社から電話での支払い督促を受けます。

このとき、電話で支払いの意思を示せば、後日、払込用紙が送られます。

払込用紙はカード会社によっては銀行振込だけでなく、コンビニ払いも可能ですので、受け取り後すぐに支払えば、督促は止まります。

また電話での督促時にすぐに支払えない場合は、「◯日までに支払います」と伝えれば、期日まで支払いを待ってもらえるケースが多いので、カード会社からの電話にはしっかり対応しましょう。

なお、この時点で支払えば滞納(延滞)の記録は残るものの、カードは引き続き利用できますし、ブラックリストに載ることはほとんどありません。

クレジットカードの滞納後、1ヶ月以上経過すると、カード会社から強制解約を予告する通知が届きます。

その通知を無視して、滞納期間が2〜3ヶ月になると、カード会社の規約に基づき、クレジットカードが強制的に解約されます。

一度、強制解約されてしまうと、その後支払いを行っても、カードの利用再開は基本的に難しいでしょう。

クレジットカードの支払いの滞納(延滞)が2ヶ月を超えると、信用情報機関に「事故記録」が登録されます(いわゆるブラックリストに載る状態)。

信用情報とは、本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のことで、以下の信用情報機関に登録されています。

事故記録は、返済残高の完済後、最低でも5年間は登録されます。返済残高とは、クレジットカードの未払いでいえば、元金に手数料と遅延損害金を加えた金額です。

事故記録が登録されている期間中は、クレジットカードの発行ができなくなります。

また、銀行や消費者金融のカードローンはもちろん、自動車ローン、住宅ローン、携帯電話端末の分割払いなども利用できなくなる可能性が高いので、注意しましょう。

その他の影響については次項で解説します。

ブラックリストに載るのとほぼ同じタイミングで、債権者から内容証明郵便で「催告書」が送付されます。

その内容は、「期限の利益」喪失を理由に、借金の残額を一括で支払うようにという通達です。

クレジットカードの支払いを滞納(延滞)すると、契約不履行となるため、期限の利益を喪失します。

そのため、債権者であるクレジットカード会社からの一括返済の要求を断ることができなくなります。

また、この時点でブラックリストに載っているため、消費者金融などからの新規の借り入れは原則できません。

そのため、手元にお金がない場合は、家族などに相談して返済資金を調達する、債務整理で借金を減額・免除してもらうといった方法を検討する必要があるでしょう。

一括請求の催告書までも放置してしまうと、最後通知として裁判所から「支払督促」や「訴状」が届きます。

支払督促とは、借金の滞納(延滞)などがあった場合に、申立人(債権者)側の申立てに基づいて、簡易裁判所の書記官が相手方(債務者)に支払いを命じる手続きです。

それまでに何度も送られてきた督促状とは異なり、後述する強制執行につながる公的な手続きです。くれぐれも軽視しないようにしましょう。

一方で、債権者に訴訟を起こされた場合は、裁判所から支払督促ではなく「訴状」が届きます。

訴状には、

などが記載されています。

もし期日に裁判所に行けなかったり、答弁書提出の期限に間に合わなかった場合は、 不利な判決が出る可能性が高くなるため、注意してください。

支払督促、または訴状にも応じないと、債権者の主張が認められ、強制執行による財産の差押えが行われます。

強制執行による差押えとは、債務者の財産を確保し、返済に充てる手続きのことです。

差押えの対象となる財産は、以下のとおりです。

たとえば、 給与が差し押さえられた場合、手取りから1/4ほどの金額が勤務先から債権者に支払われ、残りの3/4のみが銀行口座に振り込まれます(手取りの給与が44万円を超える場合は、33万円を超える分はすべて差し押さえられます)。

クレジットカードの支払いの滞納(延滞)が2ヶ月を超えると、ブラックリストに載ることは先述したとおりです。

ハガキや電話での督促を受けている間は、その時点で支払いを済ませれば、引き続きカードは利用できますし、生活への影響はほぼないと言っていいでしょう。

しかし、ブラックリストに載ると、その後最低5年間は、クレジットカード利用ができなくなるだけでなく、新規発行やローン・キャッシングなどの新たな借り入れができなくなります。

大きなリスクを負うことに繋がりますので、一刻も早く対処が必要になります。

ここでは、ブラックリストに載ったときの生活への影響を、対処法とともに解説していきます。

ブラックリストに載ることの影響

クレジットカードは、新規発行の審査の際に、申込者の信用情報が照会されます。このとき、事故記録があることが発覚すれば、基本的にカード審査に通ることはありません。

つまり、ブラックリストに載るとクレジットカードの新規発行ができないということです。

一方で、ブラックリストに載るのは、滞納期間が2ヶ月以上のときですので、基本的に、現在利用しているカードは強制解約になっています。

また、クレジットカードを複数もっていて、それらに支払い遅れがなかったとしても、途上与信で事故記録が確認されれば、利用停止になる可能性が高くなります。

このように、ブラックリストに載ると、クレジットカードが原則として利用できなくなるので、注意しなければなりません。

なお、返済残高の完済後およそ5年が経過して事故記録が削除されれば、再び新規発行ができるようになります。

それまでの期間は、クレジットカードの代わりにデビットカードなどを利用することもできます。

デビットカードとは、利用と同時に銀行口座から代金が引き落とされる決済手段です。作成する際の審査が不要で、信用情報に事故記録が残っていても発行することができます。

銀行や消費者金融は基本的に、信用情報に事故記録がある顧客には貸付けを行いません。そのため、銀行カードローンや、キャッシングなどの利用もできなくなります。

つまり、クレジットカードの支払いのために、新規の借り入れをしようと思っても、できないということです。

ブラックリストに載ると、携帯電話(スマホ)の端末購入時に分割払いができなくなります。

端末の分割料金は毎月の利用料金と一緒に支払われるため見落としがちですが、分割払いも一種のローンです。

申し込みする際は信用情報が照会されるため、事故記録が見つかれば、基本的に審査に通らないでしょう。

どうしても機種を交換したい場合は、一括払いにするか少し古い機種を購入しましょう。携帯電話やスマホは、旧機種であれば価格がぐっと下がり、一括購入しやすくなります。

また、格安スマホ会社に乗り換えれば月々の利用料も格段に下がる場合も多いです。

賃貸物件の契約の際に、信販会社を賃貸保証会社として選ぶ場合は、注意しましょう。信販会社は、入居審査で信用情報を参照する可能性があるからです。

事故記録が登録されていることが発覚すると、支払い能力が低いと判断されて賃貸の入居審査に通らないケースもあります。

もし、ブラックリストに載っている状態で賃貸契約を結ぶのであれば、信販会社を賃貸保証会社として提携している不動産会社は、避けるようにしましょう。

事故記録が登録されると、借金の保証人になれなくなります。借金の契約をする際は保証人も審査対象になるためです。

たとえば、あなたの子どもが奨学金を受給する場合、あなたは保証人になれません。

ただし、事故記録が登録されていない配偶者を連帯保証人として申し込むか、機関保証を選べば、奨学金の審査に通る可能性はあります。

クレジットカードの滞納期間が長引くほど、リスクが高まることを説明しましたが、滞納回数はどのように考えればよいのでしょうか?

実は、支払いを滞納している期間が短かったとしても、滞納回数が多いと、信用情報に影響が出る可能性があります。

信用情報は、個人が、クレジットカード会社や金融機関などから見て、信用に値するか(契約を結んでも不利益にならないか)を判断するためのものです。

そのため、滞納している期間だけでなく、滞納している回数も信用判断に使われることになります。

以下は、支払いの滞納回数と信用情報がどのように関係するかまとめたものです。

信用情報の取り扱いは、クレジットカード会社や金融機関などによって異なりますので、目安として参考にしてください。

支払い滞納の回数と信用情報の関係(目安)

数日程度の支払い遅れが1回あっただけでは、信用情報に傷がつくことはありません。しかし、2回以上となると、事故記録が登録される可能性が高くなります。

ここでポイントとなるのが、「短期間のうちに滞納(延滞)を繰り返したかどうか」です。

たとえば、2年間で2回滞納をしたのと、2ヶ月連続して滞納したのとでは、利用者の信用は異なります。当然、2ヶ月連続して滞納している人のほうが信用は低くなり、新規のクレジットカードの審査などに影響が出るでしょう。

ご自身の信用情報に事故記録が登録されているか確認したい場合は、信用情報機関に開示請求を行いましょう。

以下は、信用情報機関ごとの信用情報の開示請求方法と、開示手数料です。

| CIC | ・パソコン・スマートフォン ・郵送 ・窓口 |

・パソコン・スマートフォン=1,000円 ・郵送=1,000円 ・窓口=500円 |

| JICC | ・スマートフォン ・郵送 ・窓口 |

・スマートフォン=1,000円 ・郵送=1,000円 ・窓口=500円 |

| KSC | ・パソコン・スマートフォン ・郵送 |

・パソコン・スマートフォン=1,000円 ・郵送=1,124~1,200円 |

信用情報を確認する際は、毎月の入金状況の欄を確認してみてください。

該当の欄に「A」という記号がついていた場合は、延滞遅延があった事実を示します。

他方、「異動」という記載があった場合は、長期延滞や債務整理などのネガティブな事実があったことを示します。

異動の記載があった場合は、先述したブラックリストに載っている状態となるため、完済後最低5年間は、新規の借り入れなどが制限されます。

なお、事故記録が登録される期間は、信用情報機関によって異なります。

| CIC | 1年 | 5年程度 |

| JICC | 1年 | 5年程度 |

| KSC | 1年 | 5~7年程度(※) |

※2022年11月4日より、登録期間が10年から7年に変更されています

クレジットカードの支払いが難しい場合はどうすればよいのでしょうか?

対処法を大別すると、以下のようになります。

クレジットカードの支払いが今すぐできない場合の対処法

支払期日前であれば、カード会社のWebサイトや専用アプリから支払い方法(分割払い、リボ払いなど)を変更しましょう。

支払期日を過ぎてしまっている場合でも、カード会社に連絡すれば、支払い方法の変更や、支払日の再設定に応じてもらえる可能性があります。

以下は、おもなクレジットカード会社の問い合わせ先電話番号です。

| 三井住友カード | カード裏面に記載の電話番号 再引き落とし日や利用再開日の確認などはVpassを参照 |

| 楽天 | 自動音声専用ダイヤル:0120-30-6910(無料) コンタクトセンター:0570-66-6910(有料) |

| JCB | JCB調査デスク:06-6944-2222(有料) |

| dカード | ドコモdカード受託センター:0570-783-890 |

| イオンカード | イオンカードコールセンター:0570-071-090(無料)/043-296-6200(有料) |

| ライフカード | ライフカードインフォメーションセンター:045-914-7003(有料) |

支払期限や支払い方法の変更(分割払いなど)をしても今後、支払いの目処が立たない場合は、家族などに相談して返済資金を調達する、もしくは債務整理で借金を減額・免除してもらうといった手段が解決策として考えられます。

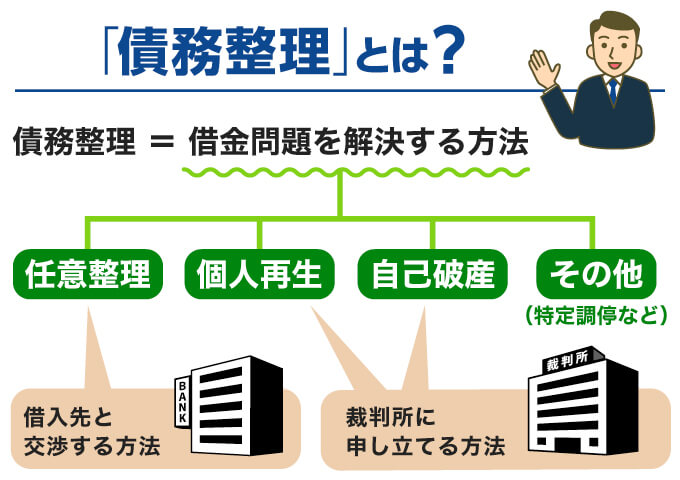

次に、債務整理と、その主な方法である「任意整理」「個人再生」「自己破産」について、詳しく見ていきます。

債務整理とは、借金問題を解決に導くための合法的な救済制度のことをいいます。

具体的には利息をカットしたり、元金を減らすなど、借金を返済できる額に落とすなどが挙げられます。

債務整理は「任意整理」「個人再生」「自己破産」といった方法があり、これらをまとめて債務整理と呼びます。

借金の負担を軽減できるというメリットだけでなく、デメリットもありますので、自分が置かれた状況によって最適な方法を選ぶことが大切です。

債務整理の主な方法には「任意整理」「個人再生」「自己破産」の3種類があり、それぞれに特徴が異なります。

簡単に言えば、任意整理は利息のみをカット、個人再生と自己破産は利息だけでなく元金も減額する方法ですね。

各手続きの違いについては、以下の表も参考にしてください。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の 減額度 |

★★☆☆☆ 原則、将来利息のみ |

★★★★☆ 1/5〜1/10程度まで減額 |

★★★★★ 全額免除される |

| 手続きの 難易度 |

★★☆☆☆ 専門家に依頼すれば手続きはそれほど必要ない |

★★★★☆ 書類作成や裁判所への出廷などが必要 |

★★★★☆ 書類作成や裁判所への出廷などが必要 |

| デメリットの 多さ |

★☆☆☆☆ ブラックリストに載る |

★★★☆☆ ブラックリストに載る 官報に掲載される 債権者を選べない (住宅以外の)ローン支払い中の財産は失う |

★★★★☆ ブラックリストに載る 官報に掲載される 債権者を選べない 家や車などの財産を失う 職業や資格に制限がかかる |

| 手続き期間 | ★☆☆☆☆ 約3~6ヶ月 |

★★★★☆ 約1年~1年半 |

★★★☆☆ 約6ヶ月~1年 |

| 手続きにかかる費用 | ★☆☆☆☆ | ★★★★☆ | ★★★☆☆ |

| 保証人 | ★☆☆☆☆ 任意整理の対象から外した債務については影響なし |

★★★★★ 一括請求される |

★★★★★ 一括請求される |

| バレる危険性 | ★☆☆☆☆ 比較的バレにくい |

★★☆☆☆ バレる可能性もある |

★★☆☆☆ バレる可能性もある |

上記のほか、「特定調停」という方法を取るケースもあります。

特定調停とは、裁判所の仲裁のもとで借入先(債権者)と交渉し、無理のない返済方法を取り決めるというものです。

やむを得ない事情がある場合は、特定の借入先のみを交渉の対象にすることも可能ですが、裁判所への出頭が何度か必要になります。

個人再生や自己破産は裁判所の効力によって元金が減らせる。でも任意整理はあくまで話し合いだから、元金は減らせないということですね!

これまでご説明した通り、主に債務整理には「任意整理」「個人再生」「自己破産」の3種類があります。

債務整理の手続きは弁護士や認定司法書士に依頼せず個人で進めることもできますが、どの方法が適しているかは債務者の借金額や収入状況などによって異なるため、自己判断は簡単ではありません。

また、任意整理ではカード会社などの借入先(債権者)に取り合ってもらえなかったり、個人再生では法的な要件を満たした再生計画案を期限内に提出できなかったりと、自分で債務整理を行うと失敗するリスクがどうしても高くなりがちです。

過去の膨大な事例をもとに債務者一人ひとりの状況に合った方法を提案し、すべての手続きが完了するまでしっかりとサポートしてくれるでしょう。

借金の悩みを誰にもいえず、どうしたらよいかわからず抱え込んでいる人は、弁護士事務所や司法書士事務所の無料相談を検討してみてはいかがでしょうか。

借金減額できるか確認できます!