自己破産が認められる条件

自己破産を認めてもらう(免責を得る)ためには、以下の3つの条件を満たす必要があります。

- 1.支払い不能な状態である

- 2.借金した理由が免責不許可事由に当たらない

- 3.借金の種類が非免責債権ではない

以下で具体的に解説します。

自己破産については以下の記事で詳しく解説しています。

支払い不能な状態である

自己破産の免責を得るためには、裁判所に「支払い不能」状態であることを認めてもらう必要があります。

「支払い不能」とは、債務者に返済能力がなく、継続的に返済の目処が立たないと判断される状態で、破産法第2条11項で定められています。

破産法第2条11項

この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

「支払い不能」と判断するには、

- 債務(借金)の総額

- 債務の内容

- 資産額

- 資産内容

- 収入額

- 収入の安定性

- 家族構成

- 生活費の状況

- 債務を負担するに至った事情

などの事情が考慮されますが、一般的には、債務の総額が年収の3分の1を超えている状況といわれています(住宅や車ローンは除く)。

なお、申立人は「支払い不能」状態にあることを認めてもらうために、「破産申立書」(借金をしたときから、破産申立てに至るまでの生活状況を細かく記載した書類)を提出する必要があります。

破産申立書は、作成する量が多く、法的知識が必要となるため、専門家である弁護士に依頼することをおすすめします。

免責不許可事由に当たらない

自己破産をするためには、免責不許可事由に該当しないことも条件となります。

免責不許可事由とは、破産法252条で規定されている「自己破産による免責が認められないケース」です。

簡単にいえば「自己破産を認めるに値しない借金」です。

これは、不誠実な債務者には免責の恩恵を与えないという趣旨に基づきます。

免責不許可事由は、大きく以下の3つに分類されます。

- 1.債権者(貸した側)を害する行為

- 2.破産法上の義務に違反する行為

- 3.免責制度によるもの

以下、それぞれ解説します。

1.債権者(貸した側)を害する行為

債権者(貸した側)に故意に損害を与えるような行為をした場合や、債権者に対して不誠実な借り入れをしていた場合は、免責不許可事由に当たります。

具体的には以下のようなケースが該当します。

- 債権者を害する目的で、財産隠しや財産価値を減少させる行為をした

- ギャンブルやブランド物を多数買うなどの浪費が過大な借金の原因

- 一部の債権者にだけ有利な返済をした

- 換金目的で、クレジットカード決済で商品を入手し、それを売り払った

2.破産法上の義務に違反する行為

自己破産の手続きにあたって、裁判所に虚偽の書類を提出したり、裁判所の調査に対して、説明を拒否した場合も、免責不許可事由に該当します。

具体的には以下のようなケースが該当します。

- 裁判所の調査に対して、説明を拒否したり、虚偽説明をしたりした

- 裁判所に、虚偽の債権者名簿(債権者一覧表)を提出した

3.免責制度によるもの

最後は、免責制度によってあらかじめ決められているものです。以下のようなケースでは、免責許可を得ることができません。

免責不許可事由に該当していても免責が得られる可能性も

以上の3つのケースに該当する場合は、原則として免責不許可となります。

ただし、こうした免責不許可事由があっても、裁判所が事情を考慮して免責を許可する場合があります。これを裁量免責といいます。

たとえば、パチンコなどのギャンブルによる借金が原因でも、陳述書などを正直に記載し、手続きに真摯に協力すれば、裁量免責がなされる場合があります。

なお、近年では免責不許可事由があっても裁量免責がなされる場合が多くなっています。

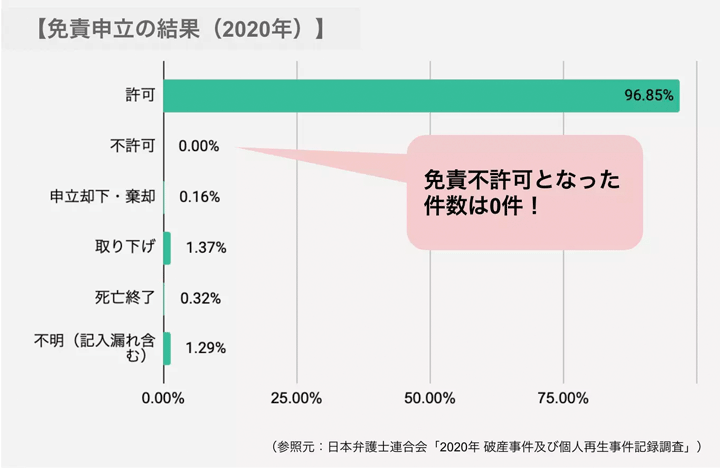

2020年の調査結果によると、自己破産の申立て件数のうち、免責不許可となった件数は0件でした。

(参照元:日本弁護士連合会「2020年 破産事件及び個人再生事件記録調査」)

裁量免責については以下の記事で詳しく解説しています。

非免責債権ではない借金であること

自己破産の免責許可を受けても、支払いの義務が残る借金があります。これを「非免責債権」といいます。

「非免責債権」は、公益上の理由や特定の債権者(お金を貸す人)を保護するための、必ず返済しなければならない債権です。

以下は、自己破産の手続きによって免責されるもの・免責されないものを分類した表です。

| 項目 |

免責されるもの |

免責されないもの |

| 税金 |

なし |

すべて |

| 公共料金 |

電気、ガス、上水道 |

下水道 |

| 社会保険料 |

なし |

医療保険、年金保険、介護保険、雇用保険、労災保険 |

| 損害賠償金 |

軽過失 |

重過失 |

| 従業員の給料 |

なし |

すべて |

| 養育費 |

なし |

すべて |

| 罰金 |

なし |

すべて |

| 慰謝料 |

悪意のないもの

(例:恋愛からの不貞行為) |

生命や身体を害するもの

(例:DV) |

非免責債権の判断基準として、「借金(お金を借りた)かどうか」という点が挙げられます。

たとえばクレジットカードの利用は、「カード会社に借金をする行為」に当たると考えられるため、非免責債権ではありません。

具体例で解説!自己破産できるケース・できないケース

自己破産の条件について解説しましたが、なかなか具体的なイメージをもちづらいかもしれません。

そこで、ここでは

について、具体的に紹介します。

自己破産できるケース

まずは、自己破産できるケースを3つ紹介します。

奨学金

奨学金は、先述した「非免責債権」に該当しないため、自己破産の免責許可を得られる可能性があります。

ただし、奨学金は親が保証人になっているケースもあり、自己破産すると親が借金を肩代わりすることになります。

そうすると親に大きな負担をかけることになりますので、申立てをする前に、しっかり話し合っておくことが大切です。

奨学金の自己破産については以下の記事で詳しく解説しています。

高齢者である

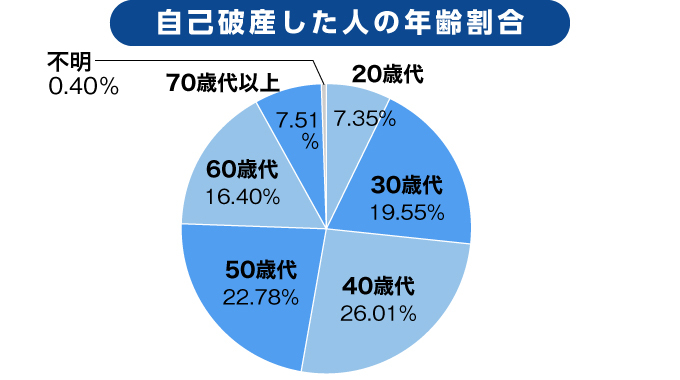

自己破産の手続きは年齢による制限はありませんので、高齢者であっても免責許可を得られる可能性はあります。

以下のグラフは、日本弁護士連合会がまとめた2017年の破産債務者(自己破産した人)の年齢別の分布です。

(参照元:日本弁護士連合会「2017年破産事件及び個人再生事件記録調査」)

60歳代以上の年齢の人も一定数、自己破産をしていることがわかります。

高齢者の自己破産について、以下の記事で詳しく解説しています。

生活保護を受給している

生活保護の受給は、免責不許可事由に該当しないため、、「支払い不能」であると認められれば、自己破産は可能です。

参考情報

■「生活保護費を借金返済に充てるのはNG」

生活保護を受給している場合、それを借金返済に充てることは基本的に認められていません。

生活保護費は、あくまで受給者が最低限の生活を送ることが目的で、自治体から支給されるものだからです。

もし、生活保護費から借金返済をしていることが発覚した場合、不正受給として生活保護の支給を停止されるだけでなく、給付金の返還や徴収金の支払いを求められる恐れがあるため、注意が必要です。

生活保護と自己破産については以下の記事で詳しく解説しています。

自己破産できないケース

続いて、自己破産できないケースを5つ紹介します。

債務の額が少額である

債務の額が少ないと、裁判所から「自己破産しなくても返済可能」と判断される可能性があります。

なぜなら、「返済できないほどの借金を抱えている」と客観的に判断されることが、自己破産の条件だからです。

目安として、借金の額が100万円以下、もしくは年収の3分の1以下の場合は、自己破産の免責を得ることは難しくなります。

自己破産を検討する金額の目安は以下の記事で詳しく解説しています。

浪費やギャンブルでつくった借金が大半

借金の大半が、浪費やギャンブルによるものであった場合、免責不許可事由に当たるとして、自己破産が認められない可能性があります。

しかし、こうした事情があったとしても、陳述書などを正直に記載し、手続きに真摯に協力すれば、裁判官の裁量によって、自己破産を認められるケースもあります。

これを「裁量免責」といいます。

免責の審尋(裁判所からの質疑応答)の際は、反省していることを正直に伝えるようにしましょう。

税金や社会保険料の滞納分

税金や社会保険料は、非免責債権に当たるため、自己破産をしても支払いは免除されません。

借金のほとんどがこのような非免責債権の場合は、自己破産をしても意味がないため、実質的には自己破産できないと考えたほうがよいでしょう。

自己破産と税金については以下の記事で詳しく解説しています。

過去7年以内に自己破産をしたことがある

過去7年以内に自己破産の免責を受けたことがある場合は、「免責不許可事由」に当たるため、自己破産することはできません。

法律上、自己破産できる回数に制限は設けられていませんが、短期間のうちに何回も自己破産が行われれば、債権者にとって不利益となってしまいます。

そのため、短期間のうちに何度も自己破産が認められないように、破産法で、前回の自己破産から7年が経過していることが条件として定められています。

なお、自己破産をしてから7年が経過していた場合でも、2回目以降は条件が厳しくなるため、免責を得られない可能性もあります。

2回目の自己破産について詳しくは以下の記事をご覧ください。

裁判所に払う予納金が払えない

自己破産を申し立てる際に裁判所へ納めるお金を予納金といいますが、これを支払えないと自己破産はできません。

予納金の金額は、自己破産の手続きの種類によって異なります。

裁判所に支払う費用(予納金)

- 同時廃止事件:2万円程度

- 管財事件:50万円〜

- 少額管財事件:20万円〜

自己破産の際に、換価できる財産がほとんどない場合(20万円以下)は、「同時廃止事件」となり、破産管財人を選出する必要がないため、費用は最小限になります。

どうしても支払いが難しい場合には、破産の手続きを依頼した弁護士や司法書士に相談し、積み立てを行って費用を準備することもできます。

自己破産の費用については以下の記事をご覧ください。

自己破産できないときの対処法

自己破産の条件を満たせないときは、別の解決方法を検討する必要があります。

ここでは、自己破産以外の債務整理方法として

を紹介します。

支払い不能状態でない場合は任意整理

一定の収入があり、支払い不能状態にない場合は、「任意整理」が選択肢です。

「任意整理」は、裁判所を介さずに貸金業者など債権者と直接交渉し、借金の返済を軽くする手続きです。

原則として将来金利をカットし、元本のみを3年程度の分割で返済する内容の和解成立を目指します。自己破産のように借金が全額免責されることはありませんが、任意整理する対象を選べるため、返済中のローンがあっても手元に残すことができます。

将来利息をカットした借金を3~5年以内に返済できる収入あれば、任意整理を検討しましょう。

任意整理については以下の記事で詳しく解説しています。

任意整理のメリットとデメリット

| メリット |

デメリット |

・将来利息がカットできる可能性がある

・毎月の返済額が減る

・督促を受けることがなくなる

・財産を残すことができる

・任意整理する対象を選べる

など |

・ブラックリストに載ってしまう結果クレジットカードが使えなくなったり、ローンが組めなくなる

・信用情報機関に事故情報として登録される(いわゆるブラックリストに載る状態)

など |

任意整理のメリットとデメリットについては以下の記事で詳しく解説しています。

自宅を処分することできない場合は個人再生

自宅を処分できない、またはどうしても手放したくない場合は、「個人再生」を検討してみましょう。

「個人再生」は、裁判所に申し立てて借金を大幅に減額してもらい、その借金を原則3年(最長5年)で分割して返済していく手続きです。

計画どおり返済できれば、残りの借金は免除されます。

自己破産と異なり、住宅ローンを支払い中の人であれば、住宅ローンの特則を利用して、住宅を残すことができます。

個人再生については以下の記事で詳しく解説しています。

| メリット |

デメリット |

・借金を5分の1〜10分の1に減らすことができる

・住宅ローンを支払い中であれば、住宅を残せる

・強制執行による差押えを止めることが可能

など |

・手続きが複雑

・時間だけでなく費用もかかる

・ブラックリストに載ってしまう

・保証人に迷惑をかけてしまう

・利用条件が厳しい

など |

個人再生のメリットとデメリットについては以下の記事で詳しく解説しています。

自己破産ができない場合は、上記の債務整理の手段を検討してみましょう。

どの債務整理手段をとるべきか判断が難しい場合は、弁護士や司法書士といった法律の専門家に相談するとよいでしょう。

自己破産の条件に関するQ&A

ここでは、自己破産の条件に関する疑問にお答えします。

自己破産手続で法テラスを利用できる条件

自己破産費用の捻出が難しい場合、法テラスの民事法律扶助制度を利用すれば、弁護士や司法書士に支払う費用などの立替(代理援助・書類作成援助)が受けられます。

ただし、民事法律扶助制度を利用するためには以下の条件を満たす必要があります。

法テラスを利用できる条件

- 1.収入などが一定額以下であること

- 2.勝訴の見込みがないとはいえないこと

- 3.民事法律扶助の趣旨に適すること

条件について詳しくは、法テラスの公式ホームページをご覧ください。

自己破産の条件に家族の収入状況はどう関わるか

自己破産の免責許可を出すかどうかは、本人の支払い能力をもとに判断されるため、債務者の家族の収入状況は関係ありません。

原則からいえば、債務者の家族の年収が、債務総額の3分の1を超えていたとしても、債務者は自己破産できます。

ただし、現実には、債務者の家族が保証人になっているケースが多いため、債務者が自己破産せずに、債務者の家族が返済の義務を負う可能性もあります。

家族が保証人になっていた場合は、大きな負担をかけることになりますので、自己破産の手続きをする前に、しっかり話し合っておきましょう。

自己破産による保証人への影響は以下の記事で詳しく解説しています。

保証人であっても自己破産できるのか

自身が保証人・連帯保証人になっていたとしても、自己破産をすることはできます。

ただし、保証人になれる人の条件について、民法第450条1項で以下のように規定されています。

自己破産をすると、基本的に後者の条件に該当しない(弁済能力を失う)ことが多いため、保証人を続けることはできません。

自己破産できるか不明であれば弁護士・司法書士事務所に相談を

ここまで、自己破産を行うための条件を解説してきました。

どのようなケースであれば自己破産が免責されるか、おおまかにでもご理解いただけたかと思います。

ただし、自己破産の免責は、裁判所によって、個別の具体的な事情を勘案して決められますので、自身で判断するのは難しいといえます。

免責不許可事由に該当している可能性があるなど、自己破産できるか不明な状況であれば、事前に弁護士・司法書士に相談するようにしましょう。

また、自己破産の条件を満たしていた場合も、実際の手続きは弁護士・司法書士に依頼されることをおすすめします。

自己破産の申立書の作成や裁判所での答弁は、専門的な法律知識を必要とするため、個人で行うことは簡単ではありません。

その点、弁護士や司法書士に依頼することで、これらを不備なく行うことができます。

その他にも、弁護士や司法書士に相談するメリットは以下のようなものがあります。

- どの債務整理の手段をとるべきか判断してもらえる

- 債務整理の手続きを代行してもらえる

- 時効成立の判断と成立後の時効援用の手続きを依頼できる

実際、自己破産をする人の90%以上が、弁護士や司法書士な法律の専門家に手続きを依頼するといわれています。

無料相談を受け付けている事務所もありますので、まずは一度相談してみることをおすすめします。

- 何度でも無料相談OK

- 全国対応

- オンライン面談も可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です